Jaké je pravidlo 28 36?

Shrnutí článku:

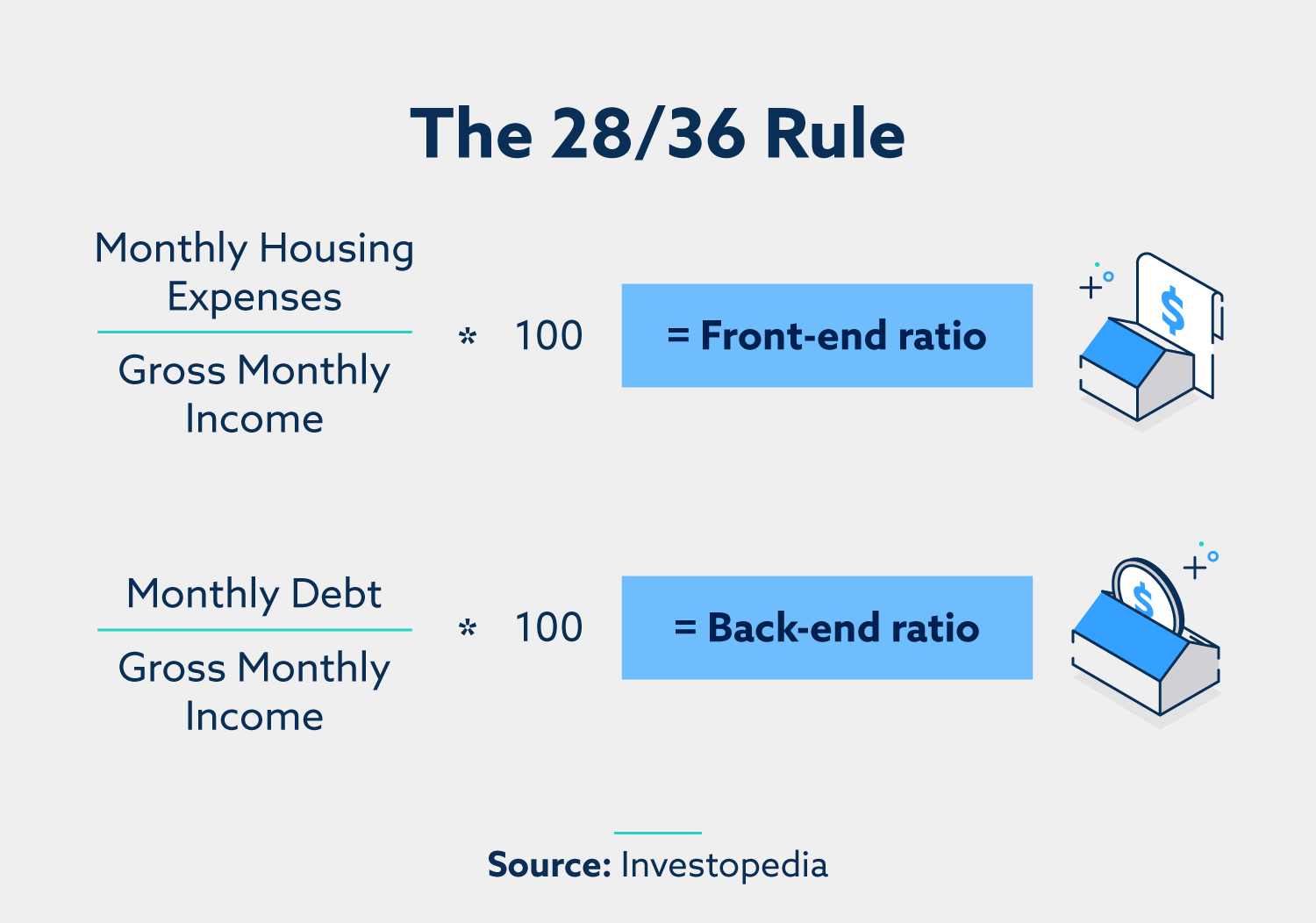

V tomto článku budeme diskutovat o pravidle 28/36 a jeho relevanci při určování vaší dostupnosti pro bydlení. Pravidlo 28/36 je pokyny, které naznačuje, že vaše náklady na bydlení by neměly překročit 28% vašeho příjmu (poměr front-end) a váš celkový dluh včetně nákladů na bydlení by neměl překročit 36% vašeho příjmu (poměr back-end). Toto pravidlo není přísným požadavkem, ale může vám pomoci při schválení pro půjčku nebo hypotéku.

Klíčové body:

- Pravidlo 28/36 je vodítkem pro stanovení dostupnosti bydlení.

- Vaše náklady na bydlení by neměly být v ideálním případě ne více než 28% vašeho příjmu.

- Váš celkový dluh, včetně nákladů na bydlení, by neměl být v ideálním případě ne více než 36% vašeho příjmu.

- Podle pravidla 28/36 může zvýšit vaše šance na schválení pro půjčku nebo hypoteční úvěr.

- Pokud vyděláte 120 000 dolarů ročně, vaše celkové roční náklady na bydlení by neměly být v ideálním případě ne více než 33 600 $, nebo 2 800 $ měsíčně.

- Pravidlo 28% uvádí, že vaše splátka hypotéky by neměla překročit 28% vašeho hrubého příjmu.

- Pravidlo 50/30/20 může být alternativní metodou rozpočtování, ale nemusí být vhodné pro každého.

- Vaše splátka hypotéky by v ideálním případě neměla překročit 28% vašeho měsíčního hrubého příjmu.

- Pravidlo 78, což je metoda výpočtu úroků z půjčky, bylo v roce 1992 zakázáno u půjček déle než 61 měsíců.

- Pravidlo 50/30/20 naznačuje přidělení 50% vašeho příjmu na potřeby, 30% na přání a 20% na úspory.

Otázky a odpovědi:

- Je pravidlo 28/36 realistické?

- Jaký je vzorec pro pravidlo 28/36?

- Kolik domu si mohu dovolit, když vydělám 120 000 dolarů ročně?

- Je pravidlo 28% před nebo po dani?

- Je pravidlo 50/30/20 nejlepší metodou rozpočtování?

- Může být moje hypotéka 50% mého příjmu?

- Je pravidlo 78 stále používaného?

- Jaké je pravidlo 50/30/20?

- Mohu si dovolit dům ve výši 500 000 $ za platu 100 000 $?

- Mohu si dovolit dům 300 000 $ za platu 100 000 $?

- Kolik domu si mohu dovolit, když vydělám 70 000 dolarů ročně?

Pravidlo 28/36 je užitečným pokynem pro rozpočtování nákladů na bydlení a po jeho následku může zvýšit vaše šance na schválení půjčky.

Pravidlo 28/36 doporučuje utratit více než 28% vašeho příjmu na bydlení a ne více než 36% z celkového dluhu včetně plateb bydlení.

Pokud vyděláte 120 000 $ ročně, můžete si v ideálním případě dovolit náklady na bydlení až 33 600 $ ročně nebo 2 800 $ měsíčně, pokud váš celkový dluh nepřesáhne 36% vašeho příjmu.

Pravidlo 28% je založeno na vašem hrubém příjmu, což je váš příjem před odečtením daní.

Vhodnost pravidla 50/30/20 závisí na vašich jedinečných měsíčních výdajích. Nemusí stačit pokrýt všechny vaše potřeby v závislosti na vašem příjmu a umístění.

Pravidlo 28% naznačuje, že vaše splátka hypotéky by neměla překročit 28% vašeho měsíčního hrubého příjmu.

Pravidlo 78, což je metoda výpočtu úroků z půjček, bylo v roce 1992 založeno na půjčkách déle než 61 měsíců. Jeho aplikace se však může lišit v závislosti na stavu státu a půjčky.

Pravidlo 50/30/20 navrhuje rozdělení vašeho příjmu do tří kategorií: 50% pro potřeby, 30% za přání a 20% pro úspory.

Plat 100 000 $ by vám umožnil dovolit si dům v rozmezí 350 000 až 500 000 USD, podle 28% pravidla pro dostupnost hypotéky.

S platem 100 000 $ byste měli dobrý rozpočet na nákup domů v rozmezí vysokých 300 000 až 400 000 USD, za předpokladu, že splníte další kritéria, jako je kreditní skóre, dluhy a záloha.

S ročním příjmem ve výši 70 000 $ si můžete pravděpodobně dovolit dům mezi 290 000 a 360 000 $, s měsíční platbou mezi 2 000 a 2 500 $.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je pravidlo 28 36 realistické

Obecně by váš příjem měl být asi sedmkrát váš dluh; 36% je doporučený poměr DTI, pravidlo 28/36 není tvrdým a rychlým pokynem, ale pokud jej sledujete, když nastavíte svůj rozpočet na novou situaci v oblasti bydlení, může vám pomoci získat schválení pro pronájem nebo hypoteční úvěr.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký je vzorec pravidla 28 36

Pravidlo 28/36 říká, že byste neměli utratit více než 28% svého příjmu na bydlení (známé jako poměr front -end) a 36% vašeho příjmu z celkového dluhového/bydlení (známého jako poměr back -end).

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 120000 $ ročně

Pokud vyděláte 50 000 dolarů ročně, vaše celkové roční náklady na bydlení by neměly být v ideálním případě ne více než 14 000 $, nebo 1 167 $ měsíčně. Pokud vyděláte 120 000 dolarů ročně, můžete jít až 33 600 $ ročně, nebo 2 800 $ měsíčně – pokud vás vaše ostatní dluhy netlačí za 36 % známku.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je pravidlo 28% před nebo po dani

28% pravidlo říká, že byste si měli udržovat splátku hypotéky pod 28% vašeho hrubého příjmu (to je váš příjem před vyvracením daní).

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je pravidlo 50 30 20 nejlepší

Pravidlo 50/30/20 může být pro některé dobrou metodou rozpočtování, ale zda je pro vás systém správný, určí vaše jedinečné měsíční výdaje. V závislosti na vašem příjmu a na tom, kde žijete, nemusí stačit vyhlazení 50% svého příjmu na vaše potřeby.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Může být moje hypotéka 50% mého příjmu

28% pravidlo

28% pravidlo hypotéky uvádí, že byste měli utratit 28% nebo méně z měsíčního hrubého příjmu za splácení hypotéky (e.G., Hlavní, úroky, daně a pojištění). Chcete -li zjistit, kolik si můžete dovolit pomocí tohoto pravidla, vynásobte svůj měsíční hrubý příjem o 28%.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je pravidlo 78 stále používaného

Naštěstí bylo pravidlo 78 zakázáno na vnitrostátní úrovni od roku 1992 pro půjčky, které trvají déle než 61 měsíců, i když v každém státě se stále nemusí platit bez ohledu na období půjčky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je pravidlo 50 30 20

Jedním z nejběžnějších typů rozpočtů založených na procentech je pravidlo 50/30/20. Záměrem je rozdělit váš příjem do tří kategorií, utrácet 50% za potřeby, 30% za přání a 20% za úspory. Zjistěte více o pravidlech rozpočtu 50/30/20 a pokud je to pro vás to pravé.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit 500k dům za 100 000 platu

Plah 100 000 znamená, že si můžete dovolit dům ve výši 350 000 až 500 000 $, za předpokladu, že se držíte pravidla 28%, které většina odborníků doporučuje. To by znamenalo, že byste utratili kolem 2 300 $ měsíčně a měli byste zálohu 5% až 20%.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 300 tisíc na platu 100 000

Plat 100 000 $ vás staví do dobré pozici k nákupu domu

S platem 100 000 $ máte šanci na skvělý rozpočet na nákup domů-pravděpodobně v rozmezí vysokých 300 000 až 400 000 $ nebo vyšší. Ale budete potřebovat více než dobrý příjem na nákup domu. Budete také potřebovat silné kreditní skóre, nízké dluhy a slušnou zálohu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 70 000 dolarů ročně

Pokud jste aspirující majitel domu, možná se ptáte sami sebe: „Vydělávám 70 000 dolarů ročně: kolik domu si mohu dovolit“, pokud vyděláte 70 000 $ ročně, můžete si pravděpodobně dovolit domov mezi 290 000 a 360 000 $*. To je měsíční platba domu mezi 2 000 a 2 500 $ měsíčně, v závislosti na vašich osobních financích.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik příjmů potřebujete koupit dům ve výši 650000 $

Na základě současného průměru za zálohu a aktuální u.S. Průměrná úroková sazba na 30letou pevnou hypotéku, kterou byste museli vydělávat 126 479 $ ročně před daněmi, abyste si mohli dovolit domov 650 000 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Můžete žít 1 000 $ měsíčně po účtech

Získání 1 000 $ měsíčně nemusí být snadné, zejména pokud se zdá, že inflace dělá všechno dražší. Ale je možné žít dobře i na malém množství peněz.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je pravidlo 75 15 10

Zjednodušit rozpočtování – pravidlo 75/15/10

75% vašeho příjmu jde na výdaje. 15% jde na investování. 10% jde na úsporu-to znamená opět, dokud nedosáhnete 6 měsíců v prahu výdajů.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 60000 $ ročně

Kolik z úvěru na bydlení mohu získat na platu 60 000 USD, obecný pokyny je, že hypotéka by měla být dva až 2.5krát váš roční plat. Plat 60 000 $ se rovná hypotéce mezi 120 000 a 150 000 USD.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je pravidlo 70

Pravidlo 70 se používá k určení počtu let, které trvá, aby se proměnná zdvojnásobila rozdělením čísla 70 o míru růstu proměnné. Pravidlo 70 se obecně používá k určení, jak dlouho bude trvat, než se investice zdvojnásobí vzhledem k roční míře návratnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je pravidlo 72, kde se používá

Jaké je pravidlo 72 pravidlem 72 je výpočet, který odhaduje počet let potřebných k zdvojnásobení peněz za určenou míru návratnosti. Pokud například váš účet vydělá 4 procenta, rozdělte 72 na 4, abyste získali počet let, než se vaše peníze zdvojnásobí. V tomto případě 18 let.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je pravidlo rozpočtu 40 40 20

To je takto: 40% příjmů by mělo jít na potřeby (jako je nájem/hypotéka, veřejné služby a potraviny) by mělo 30% jít na diskreční výdaje (jako je stravování, zábava a nakupování) – Hubble utrácet peníze je spravedlivé pro tohle. 20% by mělo jít na úspory nebo splatit dluh.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je rozpočet 60 40

60/40. Přidělejte 60% vašeho příjmu na fixní výdaje, jako je nájem nebo hypotéka, a 40% za variabilní výdaje, jako jsou potraviny, zábava a cestování.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik musíte udělat rok, abyste si mohli dovolit dům ve výši 400 000 $

105 864 $ každý rok

Za předpokladu 30leté pevné konvenční hypotéky a 20 % zálohy 80 000 USD, s vysokou 6.88 % úroková sazba, dlužníci musí vydělat minimálně 105 864 $ každý rok, aby si mohli dovolit domácí cenu 400 000 USD. Na základě těchto čísel by vaše měsíční splátka hypotéky byla kolem 2 470 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 300 tisků za plat 60 $ K

Obvyklým pravidlem je, že si můžete dovolit hypotéku dva až 2.5krát váš roční příjem. To je hypotéka o rozloze 120 000 až 150 000 USD za 60 000 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik příjmů potřebujete koupit dům 600 000

Jaký příjem je vyžadován pro hypotéku 600 000, aby si mohl dovolit dům, který stojí 600 000 USD s 20 % zálohou (rovnající se 120 000 USD), budete muset vydělat těsně pod 90 000 USD ročně před daní. Měsíční splátka hypotéky by v tomto scénáři byla přibližně 2 089 $. (Toto je odhadovaný příklad.)

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je 2000 $ měsíčně dobré pro jednu osobu

Ano, je možné žít za 2000 $ měsíčně. Záleží však na několika faktorech, jako jsou životní náklady ve vaší oblasti, váš životní styl a výdaje. Vysoké výdaje, jako je podpůrné závislé osoby, placení za lékařské účty nebo žijící v drahém městě, mohou ztěžovat žít za 2000 $ měsíčně.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Můžete přežít za 3 000 dolarů měsíčně

Pokud jste svobodní a nemáte o rodinu, o kterou se můžete postarat, 3000 $ je dost, aby vás pohodlně provedl měsíc. A pokud udržíte své výdaje na minimu, můžete ušetřit několik set dolarů z výplaty.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je pravidlo 72 8

Pravidlo říká, že k nalezení počtu let potřebných ke zdvojnásobení peněz za danou úrokovou sazbu, pouze rozdělíte úrokovou sazbu na 72. Například, pokud chcete vědět, jak dlouho bude trvat, než zdvojnásobí vaše peníze za osmi procentní úrok, rozdělte 8 na 72 a získejte 9 let.

[/WPRemark]