積立NISA 20年 いくらになる?

積立 NISA 20年経ったらどうなるの?

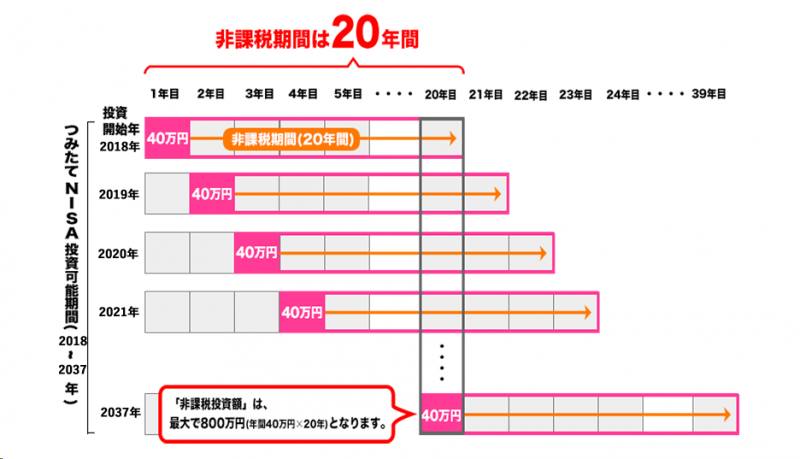

つみたてNISAの非課税期間は投資から20年後に終わりますが、20年経過後も課税口座に移して投資を続けることができます。 慌てずに対応しましょう。 イオン銀行のつみたてNISAでは、20本の投資信託から選んで非課税での積立投資ができます。

積立NISA どのくらい儲かる?

つみたてNISA(積立NISA)によって得られる利益は「投資金額」「運用期間」「商品リターン」の3つの要素によって決定します。 例えば、毎月2万円を5年間積立した場合、年利3.0%ならおよそ9万円、年利7.0%でも23万円の運用益が得られます。

積立NISAの月額平均はいくらですか?

つみたてNISAの積立金額の平均は「月約1.2万円(2022年)」

積立NISA 満額 月いくら?

2024年から、新しい積立NISAがスタートしています。

新しい積立NISAは年間上限120万円で、1月当たり最大10万円まで積立投資できます。 しかし、月々10万円を継続的に投資に回し続けることは難しいと考える方もいるのではないでしょうか。

キャッシュ

積立NISA 20年後 いくら増える?

雪だるま式に増える複利は、想定利回りが高いほど将来の資産が大きくなります。 例えば、元金100万円を想定利回り3%と5%で運用した場合、10年後は3%の場合は約134万円、5%の場合は約162万円に増えます。 さらに、20年後には3%の場合は約180万円、5%は約265万円になります。

積立NISAは満額やるべきですか?

限度額上限まで積み立てることで、非課税枠を最高効率で利用することができます。 2つ目のメリットは、投資効率が最大になる点です。 掛金が満額であれば長期的な投資効率が最大になり、少ない金額の何倍も大きい利益を得ることができます。 3つ目のメリットは、リターンが大きい点です。

積立NISA 10年後 いくらになる?

表によると、利回り3%で10年間運用できると運用益の合計は約19万7000円になります。 つみたてNISAの運用益は非課税なので、全額を受け取れます。

NISA は 元本割れしますか?

NISA制度は、投資信託など金融商品を活用した制度であり、元本割れリスクがあります。 リスクを抑えて運用するためには、運用の目的や目標金額を決めて成長資産に長期運用することを心がけましょう。

積立NISA 一年でどれくらい増える?

まとめ:つみたてNISAはなるべく早く始めて利益を増やそう

例えば、年間40万円を20年間積み立てると800万円になります。 これを年利3%で同じ条件で運用すると、約1083万円まで増えます。 また、年利6%で運用した場合は約1524万円まで増やすことができます。

積立NISAは時代遅れですか?

非課税期間の20年が過ぎると、つみたてNISA口座の保有銘柄のうち、購入から20年が経過したものから順番に、課税口座にされます。 それを避けるため、課税口座に払い出される前に売却して現金化し、課税により利益が目減りすることを防ぎます。 売却して現金化する場合、コツコツと売却する必要があることに注意が必要です。

積立NISA 20年後 いくら 満額?

例えば年利2%でつみたてNISAの満額である月3.3万円(年間39万6000円)を20年間積み立てすると、最終資産は972万8000円ほどとなり、運用益は180万8000円ほどの予想です。

新NISA 月いくら積み立てる?

現行NISA制度でつみたてNISAを利用している方は、毎月およそ33,333円を積み立てると年間上限投資額である40万円を使える計算です。 それが新NISA制度では、毎月最大10万円を積み立てることができます。

積立ニーサ 20年後 どのくらい増える?

雪だるま式に増える複利は、想定利回りが高いほど将来の資産が大きくなります。 例えば、元金100万円を想定利回り3%と5%で運用した場合、10年後は3%の場合は約134万円、5%の場合は約162万円に増えます。 さらに、20年後には3%の場合は約180万円、5%は約265万円になります。

NISAの税金の落とし穴は?

NISAの落とし穴1:5年経過後のロールオーバー

NISAの非課税期間は最長5年間です。 5年が経過した後は、課税される口座に資産を移すか、資産を売却するか、翌年のNISA非課税枠に資産を移せる「ロールオーバー」と呼ばれる制度を利用するかのいずれかを選択することになります。

積立ニーサは辞めた方がいいですか?

つみたてNISAは、非常に商品性が良く、信託報酬(※2)などの費用も低い投資信託が揃っているため、長期間保有すれば利益が出る可能性は高いはずです。 よって、マイナスのタイミングで解約するのは極力やめた方が良いといえます。 また、一時の感情で解約を検討していないかどうかも、しっかり確認してください。

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

2023年に買ったニーサはどうなる?

現在、一般NISAは2023年までの制度とされていますので、金融商品の購入を行うことができるのは2023年までです。2023年中に購入した金融商品についても5年間(2027年まで)非課税で保有することができます。

新NISA 1800万円 いくらになる?

1,800万円の元本が5年後2,147万円になる計算結果となりました。

つみたてNISAの弱点は何ですか?

つみたてNISAの最大のデメリットは、積み立て方式でしか投資できない点です。 指数が大きく下がり「ここが底」と思っても、一度に多くの金額を投入することができません。 また年間の投資枠も40万円となっていますので、多少資金を持っている人であれば、年間40万円という金額に物足りなさを感じるかもしれません。

積立NISAがダメな理由は?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

0 Comments