つみたてNISAの現金化のやり方は?

つみたてNISA 売却 いつ振り込まれる?

銀行でつみたてNISAを行っている場合は、事前に設定していた預金口座に売却した金額が振り込まれるため、出金の指示をする必要はありません。 つみたてNISAで利益確定して実際に入金されるまでにかかる時間は、1週間~10日ほどです。

積立NISA 下ろしたらどうなる?

つみたてNISAを途中で引き出したとしても、積立設定はそのまま継続されます。 引き出しと同時に積立もストップしたい場合は、引き出し手続き(売却手続き)とは別に、積立停止の手続きも行いましょう。

楽天積立ニーサのおろし方は?

楽天証券の引き出し方法

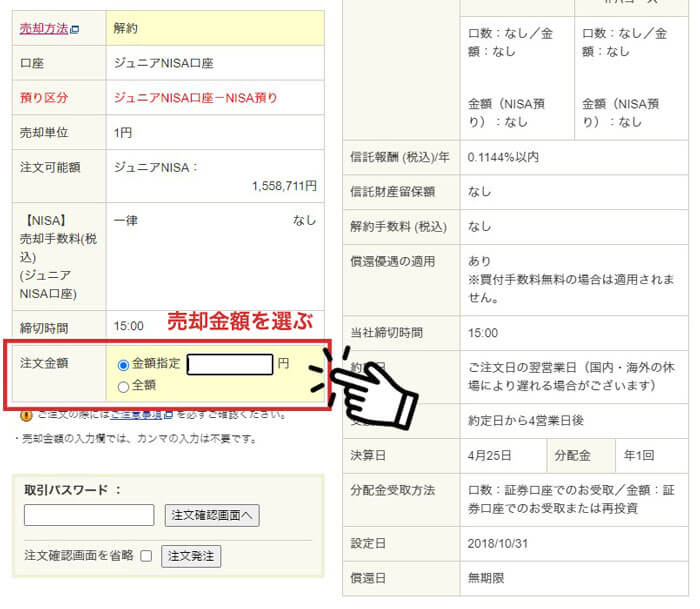

楽天証券にログインし、右上にある「マイメニュー」⇒口座管理のカテゴリにある「投資信託」をクリックします。 投資信託メニューから「つみたてNISA」を選び、売却したい投資信託の「売却」ボタンをクリック。 売却したい金額や口数を入力後、「確認」をクリックして売却注文内容を確認します。

キャッシュ

積立NISA いつ現金化する?

つみたてNISAはいつでも売却して引き出せます。 お金を引き出すまでは以下の流れとなり、売却注文が確定する約定日から1週間〜10日間ほどかかります。 一般的に投資信託の売却注文は、発注してから1営業日〜3営業日程度で成立します。 そこから2〜3営業日ほどで、その金融機関の口座に売却代金が振り込まれます。

NISAのおろし方は?

つみたてNISAの引き出しをする方法について金融機関の口座にログインし、売却注文の画面を開く積立中の商品から、売却したい商品を選択する売却する口数(または金額)を入力決定して完了

積立NISAの現金化とは?

資金の引き出しとは、つみたてNISA口座内で運用している商品(投資信託)を売却(解約)して現金化することをいう。 商品を売却しても、つみたてNISA口座自体は解約(廃止)されるわけではありません。 口座はそのまま残るため、その口座で新たに商品を買付けることも可能です。

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

つみたてNISAの解約手数料はいくらですか?

つみたてNISAの銘柄は信託財産留保額が低水準のものが多く、負担しなくていい銘柄もあります。 つみたてNISAの口座解約に手数料はかかりません。

積立NISAの終わり方は?

つみたてNISAは、一般NISAのように翌年の非課税投資枠に運用資金を移すこと(ロールオーバー)はできません。 そこで、選択肢は次の2つとなります。 ・売却して現金化する。 ・課税口座(一般口座・特定口座)に払い出しをして運用を続ける。

SBI証券のつみたてNISAの現金引き出し方法は?

【SBI証券】つみたてNISAの資金の引き出し方法SBI証券の公式サイトからマイページにログインする「投資信託」を選択し、保有商品の中から売却したい商品を選ぶ「取引」ボタンをクリックし、売却する金額(口数)を入力入力内容を確認し、問題なければ「売却」をクリックして完了

ニーサのお金のおろし方は?

つみたてNISAの資金を引き出す方法は実に簡単です。 つみたてNISA口座内で保有している投資信託を通常通りに売却(解約)し、証券口座に入金された売却代金を銀行口座へ出金すればOKです。 資金を引き出す方法はどの金融機関でも基本的に同じです。

積立ニーサは辞めた方がいいですか?

つみたてNISAは、非常に商品性が良く、信託報酬(※2)などの費用も低い投資信託が揃っているため、長期間保有すれば利益が出る可能性は高いはずです。 よって、マイナスのタイミングで解約するのは極力やめた方が良いといえます。 また、一時の感情で解約を検討していないかどうかも、しっかり確認してください。

積立NISAは満額やるべきですか?

限度額上限まで積み立てることで、非課税枠を最高効率で利用することができます。 2つ目のメリットは、投資効率が最大になる点です。 掛金が満額であれば長期的な投資効率が最大になり、少ない金額の何倍も大きい利益を得ることができます。 3つ目のメリットは、リターンが大きい点です。

積立ニーサの辞め方は?

つみたてNISAを解約する手続きつみたてNISAの口座がある金融機関に、電話またはインターネットのウェブサイトで解約の意思を伝える金融機関から「非課税口座廃止届出書」が送られるため、記載し本人確認書類を添付して返送する解約手続きが完了すると、金融機関から「非課税口座廃止通知書」が送られる

つみたてNISAは途中でやめれるか?

まとめ:つみたてNISAはいつでも「停止・売却・解約」ができる制度 つみたてNISAはいつでも「投資信託を途中解約(売却)」「積み立ての休止・再開」「口座を解約・再開設」が可能です。 しかし、短期間で売却すると、ドルコスト平均法が活用できない、十分な複利効果を得られないなどのデメリットがあります。

つみたてNISAの現金払いとは?

ベストアンサーに選ばれた回答

SBI証券の口座に入金した現金からの支払いという意味です。 つみたてNISAの買付余力を拘束するまでに、口座に必要金額の入金が必要です。

SBI証券のNISAのおろし方は?

【SBI証券】つみたてNISAの資金の引き出し方法SBI証券の公式サイトからマイページにログインする「投資信託」を選択し、保有商品の中から売却したい商品を選ぶ「取引」ボタンをクリックし、売却する金額(口数)を入力入力内容を確認し、問題なければ「売却」をクリックして完了

つみたてNISAの弱点は何ですか?

つみたてNISAの最大のデメリットは、積み立て方式でしか投資できない点です。 指数が大きく下がり「ここが底」と思っても、一度に多くの金額を投入することができません。 また年間の投資枠も40万円となっていますので、多少資金を持っている人であれば、年間40万円という金額に物足りなさを感じるかもしれません。

積立NISAがダメな理由は?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

積立NISA 満額 月いくら?

つみたてNISAの上限額は月約3.3万円/年間40万円 つみたてNISAとは、2018年1月から開始された、少額から長期積立や分散投資ができる非課税制度です。 2023年末までの現行制度では毎年最大40万円までの新規投資額を上限に、月に3.3万円までの投資が可能、非課税期間は20年間です。

0 Comments