営業CFとは何ですか?

営業C/Fとは?

企業が、商品販売やサービス提供で得た収入から、仕入れや営業活動に必要な諸費用を差し引き、本来の営業活動から得られた金額を明らかにしたもの。 経常利益・減価償却費・法人税の支払い等の「業績」と、売上債権・棚卸資産・買入債務等の「取引条件」に分けられる。

キャッシュ

営業CFの計算方法は?

キャッシュフロー=会社の収入 − 外部への支出

このように計算することができます。 キャッシュフローのキャッシュとは現金や預金だけでなく、満期まで3ヶ月以内の定期預金や一定の投資信託など、換金性が高いものでおおよその換金金額がわかるものも含まれます。

キャッシュ

PLとCFの違いは何ですか?

決算書の中で、いくら稼いだかが分かるのがPL(ピーエル、損益計算書)、企業が何を持っているのかが分かるのがBS(ビーエス、貸借対照表)、おカネの流れが分かるのがCF(キャッシュフロー計算書)になります。

財務CFとはどういう意味ですか?

財務キャッシュ・フローは、資金調達に関連する現金の流れを示すものです。 具体的には、金融機関などからの融資の借り入れや返済、株式や社債の発行、配当金の支払いなどによる現金の増減を表します。 財務活動によるキャッシュ・フローの増減は、企業の経営方針や経営者の意志決定によって変わります。

営業利益と営業CFの違いは何ですか?

損益計算書における営業利益は、営業活動によって稼ぎ出した利益を指すもので、営業キャッシュ・フローと似ています。 ただし、損益計算書の営業利益が一会計期間内の本業による利益を表すのに対して、営業キャッシュ・フローは一会計期間の本業による現金収支であるという違いがあります。

営業CF比率とは?

流動負債営業キャッシュフロー比率とは、短期に返済すべき買掛金や短期借入金などに対して、営業活動で稼いだ現金の占める比率をいいます。

BS と PL どっちが大事?

貸借対照表 BS と、損益計算書 PL、 どちらも大事です。

経営者ならば、月次の損益のデータをチェックして、どのくらいの売上だったか、利益はどのくらい出たのか、それとも赤字なのか、累計の損益も見る といったところだと思います。 PL をしっかり見ると思います。 一方 BS は、PL ほど見ないと思います。

PLとBSとは何ですか?

BSとはBalance Sheet(バランスシート)の略であり、日本語では「貸借対照表」と呼ばれています。 会社の財政状態を表す表です。 PLとはProfit and Loss statement(プロフィットアンドロスステートメント)の略であり、日本語では「損益計算書」と呼ばれています。

営業CFの読み方は?

営業キャッシュフローとは

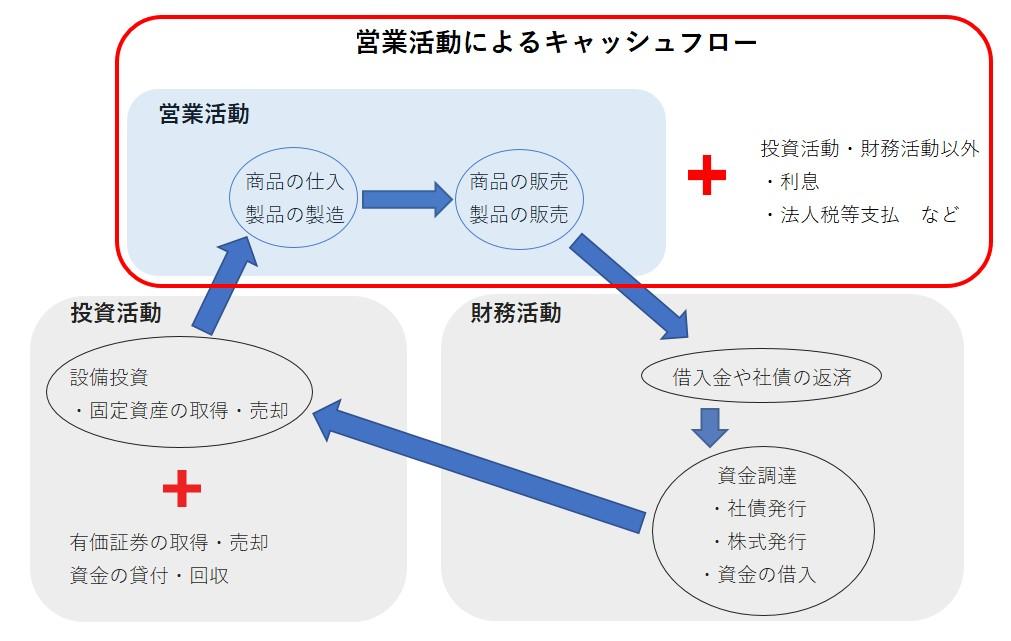

営業キャッシュフロー(以下、営業CF)とは、本業で発生したお金の流れのことです。 例えば、以下のものが該当します。 また、法人税などの支払いや受取利息・支払利息など、投資活動や財務活動に該当しないものも営業CFに含まれます。 営業CFがプラスの場合は、事業が順調に進んでいることを意味します。

営業CFの項目は?

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」、設備投資などの「投資活動によるキャッシュフロー」、資金調達などの「財務活動によるキャッシュフロー」の3つの項目に分けられます。

営業CFマージンの目安は?

営業キャッシュフロー・マージンは、売上高に対する現金収支が確認できます。 15%を超えると優良企業と言われていますが、達成できる企業はそう多くありません。 前年までの数値と比較して伸びたのかどうかを確認していくのが良いでしょう。

P/Lとは何の略?

損益計算書は、収益・費用・利益が記載されており、英語の「Profit and Loss Statement」を略して「P/L」とも呼ばれます。 決算時に収益から費用を差し引いた利益を知るための書類なので、会社が「費用を何に使って」「どれだけ売上が上がり」「どれくらい儲かったのか」を読み取ることができます。

決算書CFとは何ですか?

キャッシュフロー計算書(CF)とは、「会社の家計簿」と呼ばれるように、1年間の実際のお金の流れをまとめた決算書です。 どれだけお金が残っていて、どの事業にどれだけ投資したかが具体的にわかります。 貸借対照表(BS)にも現金の収益・費用は記載されますが、あくまで発生した時点で計上されたものです。

簿記のCFとは?

CF(キャッシュフロー計算書)

CFとは、キャッシュフロー計算書のことを指します。 これは期間中の企業のお金の流れを表したものです。 その活動内容から、お金がどのように増減したかを見ることができます。 キャッシュフロー計算書は、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」。

マージンと営業利益の違いは何ですか?

利ざやといっても、その中には利益はもちろんですが、販売に関する諸経費(人件費、運搬費、倉庫費、営業費、販売促進費、一般管理費、保険料、借入金など)も含まれており、マージンからこれらの費用を差し引いたものが、営業利益となります。

営業CFマージンとは?

営業キャッシュフロー・マージンとは、企業の売上高に対して、どれくらいの現金収支があったか、つまりどれくらいキャッシュとして獲得できたかを表す値です。 上記の計算式のように、営業キャッシュフローの額を売上高で割って計算します。 営業キャッシュフロー・マージンは、高いほどもうけを出している会社といえます。

営業用語のPLとは?

PLとは「Profit and Loss statement」の略で、損益計算書のことです。 この損益計算書は会社の収益と損失を比較して表示し、一定期間の経営状況・経営成績を表します。

キャッシュフロー計算書でわかることは何ですか?

キャッシュフロー計算書は、貸借対照表と損益計算書と同じく財務諸表の一つですが、企業の資金の動きを把握することができます。 本業でどれだけ利益を上げキャッシュを稼いでいるのか、投資にどれだけキャッシュを費やしているのか、財務では銀行借入や返済などのキャッシュフローがどうなっているのか確認できます。

キャッシュフロー 簿記何級?

キャッシュフロー計算書は簿記1級で初めて出てくる財務諸表ですが、損益計算書や貸借対照表と比べて使い方が分かりにくく、何のために作るのか分からない方が非常に多いです。

キャッシュフロー計算書 なぜ 税引前当期純利益?

なぜ、わざわざこの利益(税引前当期純利益)を出す必要があるのでしょうか? それは、特別な事情で発生した収益や費用を、経常的な利益(会社が継続的に利益を生む能力を表す数値)に含めたくないからです。 PLの中の、本業の利益(営業利益または経常利益)と関係がない特別損益を別記することに意味があります。

0 Comments