任意整理 何年で返す?

債務整理してから何年で消える?

金融機関との債務整理をすることでブラックリストに載りますが、ずっと残るわけではなく、借金完済後は5年経てば登録は抹消されます。 返済が行き詰ってしまい解決策がないまま放置してしまうと、借金問題が深刻化してしまいますので、早めに対策を考えましょう。

キャッシュ

債務整理して何年でローンが組める?

債務整理後はいつからローンが組める? 債務整理後は借金完済後から5年程度経過すると、信用情報が回復します。 信用情報が回復すると、新たなローン借入やクレジットカード作成がしやすくなります。

任意整理の返済期日は?

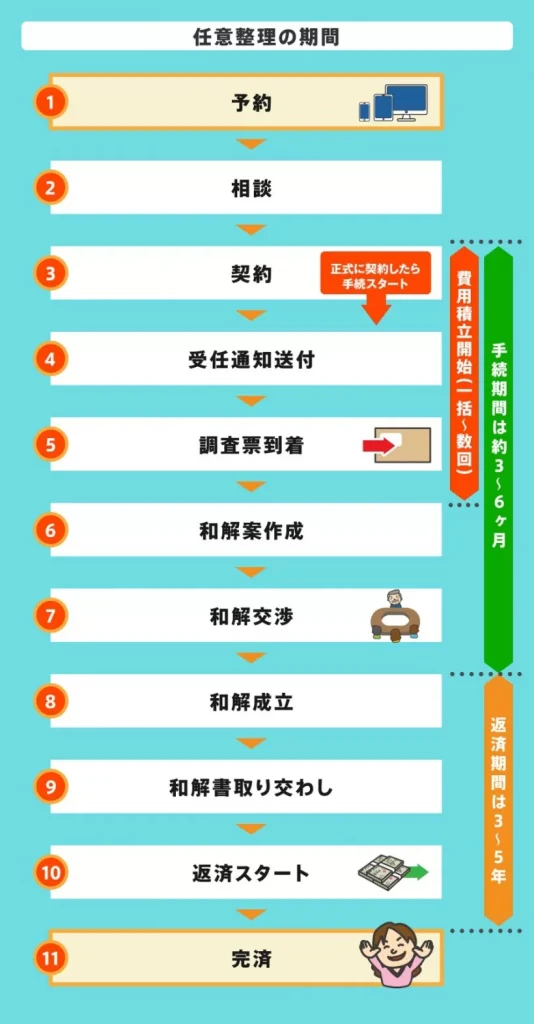

任意整理から支払い開始までの期間は、一概には言えませんが、約3~6か月が一般的です。 任意整理後に返済支払いが滞ると、これまでの借金と同様、借金残額の一括返済・遅延損害金・財産差し押さえなどのペナルティが発生します。

債務整理の完済までの期間は?

任意整理を依頼すると、最短3ヶ月程度で和解が成立します。 ただし、滞納状況や任意整理の件数によってはそれ以上の期間がかかるケースも多いです。 和解後から完済までは、原則3~5年です。

キャッシュ

任意整理の完済とは?

任意整理による返済計画はそれぞれ異なりますが、返済計画に沿った支払いを続け、すべて返し終われば「完済」です。 完済するまでの間、任意整理によって生活にどのような影響があるのか気になる方もいるでしょう。

任意整理をして何年たったらクレジットカードは作れるか?

任意整理後、完済から約5年が経過すればクレジットカードを再び使えるようになります。 なぜなら、任意整理を利用すると信用情報機関に事故情報が登録されてブラックリストとして取り扱われるようになりますが、信用情報に登録されている事故情報は約5年程度で抹消されるからです。

借金の返済期間は?

借金や利息は、何年で時効によって消滅しますか? 原則として、弁済期(借金や利息の支払期日)から5年を経過すると、時効によって消滅します。

債務整理とはどういう意味ですか?

債務整理とは、一言でいうと「債務の返済のお悩みの解決法」です。 債務とは、キャッシングやクレジット、ローン、借金のことをさします。 これらの債務の返済のお悩みを解決する方法全般のことを、債務整理といいます。

信用情報 何年前まで?

信用情報機関に記録されるのは「完済してから5年間」です。

任意整理中やってはいけないことは?

借り入れ以外で債務整理中にできないことクレジットカード・住宅ローン・自動車ローンの契約や利用借金・奨学金などの保証人・連帯保証人になること(個人再生・自己破産の場合)特定の債権者だけへの返済(自己破産の「管財事件」の手続き中)裁判所の許可のない引っ越し・出張・旅行(自己破産の手続き中)一部の職業につくこと

任意整理金額いくらまで可能なの?

任意整理後に月々の返済が可能なら借金額に制限はない

任意整理をすると、手続き後は毎月決められた金額を債権者へ返済していくことになります。 この決められた金額を毎月返済できるなら、借金額がどれだけ高額でも任意整理をするのに問題はありません。 また任意整理の場合は、月々の返済額や借金額に法律上の上限や下限も特にありません。

カードローン 最長何年?

カードローンには返済期限は設けられていません。

延滞時などは返済期限を指定される場合がありますが、それ以外で「いつまでに完済しなければならない」という期限は決められていません。

フラット35とは 何歳まで?

〈ポイント2〉完済時の年齢(何歳までに返さなければならないか) 【フラット35】や財形融資では80歳としており、借入申込時の年齢から80歳となるまでの期間が最長の借入期間となります(最長期間は35年)。

個人再生と任意整理 どっちがいい?

どちらも継続的な収入があり、返済を続ける意思のある方が利用できます。 一般的に、保証人つきの借入がある、家族に知られずに解決したいという方は、任意整理。 借金総額が大きく利息をカットしても返済が困難な方は、個人再生をおすすめします。

アコム 信用情報 いつまで残る?

信用情報機関の異動情報の記録は長期間消えません。 長期延滞は延滞解消から5年、任意整理や個人再生は借金完済(契約終了)から5年または7年です。 ただ、契約内容や個人情報の記録は残っていても特に問題ありません。

異動は何年で消える?

『異動情報』は、表の「お支払状況に関する情報」にあたり、同じように5年間履歴が残されます。 信用情報に異動情報が記録されてしまうと、最低5年間はローン商品やクレジットカードなどを利用できなくなるため、カードローンの返済には遅れないよう気をつけておきましょう。

任意整理した方がいい人は?

現在安定した収入があり、利息さえなければ完済できる人は任意整理をした方が良いでしょう。 借金が長引くと利息も膨れ上るので、早めに任意整理することをおすすめします。 ※任意整理をしても返済が困難な場合は、自己破産をご検討ください。 無理なく返済できる条件で任意整理することが借金0への近道です。

任意整理しない方がいいケースは?

任意整理はしない方がいいケース6選元金36回~60回分割にした毎月の返済ができない3年~5年の間に収入が下がる弁護士・司法書士の費用がカットされる分よりも高い場合があるもともとの金利が低い一時的に支払えないだけにすぎない税金等の支払いができない

借金 いくらになるとやばい?

借金の額がご自身の年収の1/3を超えている場合は、自力での返済が難しい可能性があります。 例えば年収300万円の方の借金総額が100万円を超えると、あぶないといえそうです。 本来は「総量規制」という貸金業法に基づくルールによって、年収の1/3を超える貸付けは規制されています。

借金いくらから債務整理?

債務整理ができる借金に、法律上、下限はありません。 ただし、借金の額が少額すぎると、債務整理をしても減額効果が得られないこともあります。 ご自身の状況で債務整理が可能かどうか見通しをつけたい方は、法律事務所の無料相談を利用すると良いでしょう。

0 Comments