個人再生 現金 いくらまで?

個人再生預貯金はどうなる?

個人再生においては,自己破産と異なり,財産・資産を強制的に換価処分されることはありません。 したがって,財産・資産を保有したまま個人再生をすることも可能です。 ただし,清算価値保障原則により,個人再生における計画弁済総額は,保有している財産・資産の価額以上の金額になります。

個人再生の最低収入は?

各裁判所では、収入や就業形態について形式的な条件を決めているわけではありません。 したがって、パート、アルバイトやフリーランスの方でも個人再生を利用することは可能です。 ただし、個人再生では最低100万円という返済の下限があります。

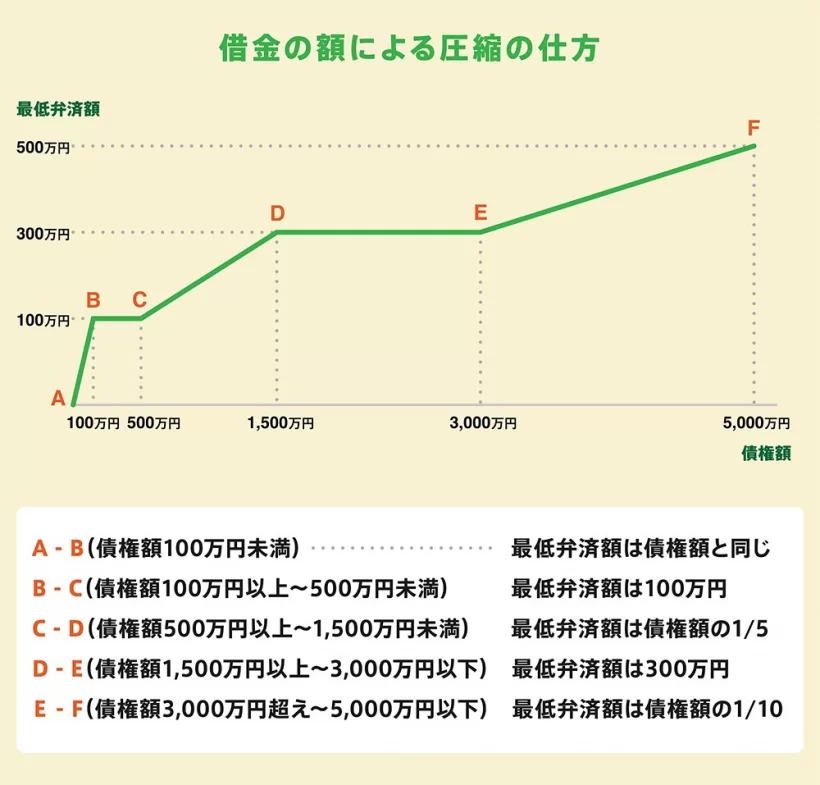

個人再生の最低弁済額とは?

個人再生では、借金を5分の1〜10分の1程度に減額してもらい、残りを3〜5年程度で返済する計画を立てます。 この減額後の一部返済しなければいけない額を「最低弁済額」といいます。

キャッシュ

個人民事再生の債務額はいくらですか?

個人再生の最低弁済額において、基本となる借金総額は5000万円が最高となっています。 個人再生を利用できる借入金額は「5000万円が限度」となっているからです。 借入総額が5000万円を超えると個人再生を適用できません。 一般の「民事再生」という手続きにより解決する必要があります。

個人再生 どこまで調べられる?

個人再生ではどこまで調べられる? 個人再生をすると、借金の金額や本人の収入、財産状況を調査されます。 なお、調査結果によっては個人再生以外の債務整理を選択しなければならない場合もあります。

個人再生で失うものは何ですか?

個人再生を利用すると、財産を失うのですか? 個人再生を利用しても、原則として財産を失うことはありません。 しかし、個人再生を利用して借金を大幅に減らすわけですが、自分の持っている全財産の価額よりも借金を減らすことができません。 つまり、最低でも、自分の持っている全財産の価額は、3~5年かけて支払う必要があります。

個人再生 いくらまで減る?

個人再生を行った場合、多くのケースでは、債務総額の80%~70%免除という、大幅な減額があります。 また通常、将来利息もカットされて債務額が固定されますから、返済した分だけ債務が減っていく状態になります。 ただ少数派ながら、「あまり債務が減らない」という方も一定割合いらっしゃいますから、早い段階で確認しましょう。

個人再生はいくらから?

個人再生は住宅ローンを除く借金が5,000万円を超える場合

個人再生は、住宅ローンを除く借金の額が5,000万円以下でなければ利用できません。 住宅ローンを除く借金の額が5,000万円を上回る場合は、自己破産を選択せざるを得ないことがあります。 個人再生できないケースや個人再生できない人はいる?

個人再生の裁判所費用はいくらですか?

個人再生にかかる費用

弁護士や司法書士に支払う費用は30万円~50万円程度が一般的です。 これらの費用は、後払いや分割払いにも対応してくれるため、今すぐお金を用意できない人でも安心して依頼することができます。 裁判所に支払う費用は~30万円程度です。

個人再生の報酬はいくらですか?

個人再生の申立後、裁判所にて選任される個人再生委員に対する報酬が別途必要となります。 東京地方裁判所では申立後、個人再生委員(必ず選任される)の報酬(通常は15万円)が必要となり、選任された再生委員に分割で積立を行います。

個人再生 何分の一?

個人再生のメリット・デメリット

債務が原則5分の1に減額されるため、返済が楽になります。 自己破産とは違い、住宅や車などの財産を手放さずに手続きできる場合があります。 手続開始後は債権者は強制執行(給料差し押さえ等)ができなくなります。

個人再生の支払方法は?

引き落としが間に合わなかったときに限り、銀行振り込み、コンビニ払いなどを利用されることが多いようです。 しかし、個人再生認可後は、3~5年間の弁済期間中、すべて「銀行振込」によって支払うのが基本となります。

個人再生は何回できるか?

法律上は自己破産や個人再生の利用回数に関する規定はなく、何回でも繰り返すことができます。 借金を返済することが難しくなったときに、裁判所を通じて借金を帳消しにしてもらう手続が自己破産、減額してもらう手続が個人再生です。

個人再生と任意整理 どっちがいい?

どちらも継続的な収入があり、返済を続ける意思のある方が利用できます。 一般的に、保証人つきの借入がある、家族に知られずに解決したいという方は、任意整理。 借金総額が大きく利息をカットしても返済が困難な方は、個人再生をおすすめします。

借金 いくらになるとやばい?

借金の額がご自身の年収の1/3を超えている場合は、自力での返済が難しい可能性があります。 例えば年収300万円の方の借金総額が100万円を超えると、あぶないといえそうです。 本来は「総量規制」という貸金業法に基づくルールによって、年収の1/3を超える貸付けは規制されています。

個人再生 どのくらいかかる?

個人再生の手続きにかかる期間は約1~2年です。 個人再生は地方裁判所で手続きが行われますが、各裁判所によって運用方法が異なるので詳しい期間は確認が必要です。 個人再生は何年で消える? 個人再生後に登録されるブラックリストが消えるのは5~10年程度です。

個人再生 借金 どうなる?

個人再生は、裁判所に再生計画の認可決定を受け、借金を大幅に減額してもらう手続きです。 自己破産は裁判所から免責決定をされると、借金の支払義務がなくなりますが、個人再生では、減額された借金をおおむね3年かけて支払うことで、残りの借金については、支払義務がなくなります。

個人再生 いつから支払いが止まる?

裁判所での手続きが終わって再生計画案が認可されると、1ヶ月後から債務の返済が始まります。 この支払いが全部終わると、個人再生手続きは終了という事になります。

個人再生の支払い期間は?

個人再生での返済期間は原則3年です。 3年では難しいけれども期間さえ延ばせば返済できるという場合には5年まで延長することができます。 もし返済期間の途中に収入が減ったり病気になって支出が増えたりしてしまったら、再生計画の変更が可能です。 元々の返済期間から2年延長することができます。

みんなどれくらい借金してるの?

みんなどれくらい借金をしているの? 2020年の金融広報中央委員会「家計の金融行動に関する世論調査」によると、単身世帯は17.6%が借金をしており、平均残高は513万円(うち住宅ローン326万円)、2人以上世帯は42.9%が借金をしており、平均残高は1,609万円(うち住宅ローン1,480万円)となっています。

0 Comments