不課税の対象外とは?

課税対象外の例は?

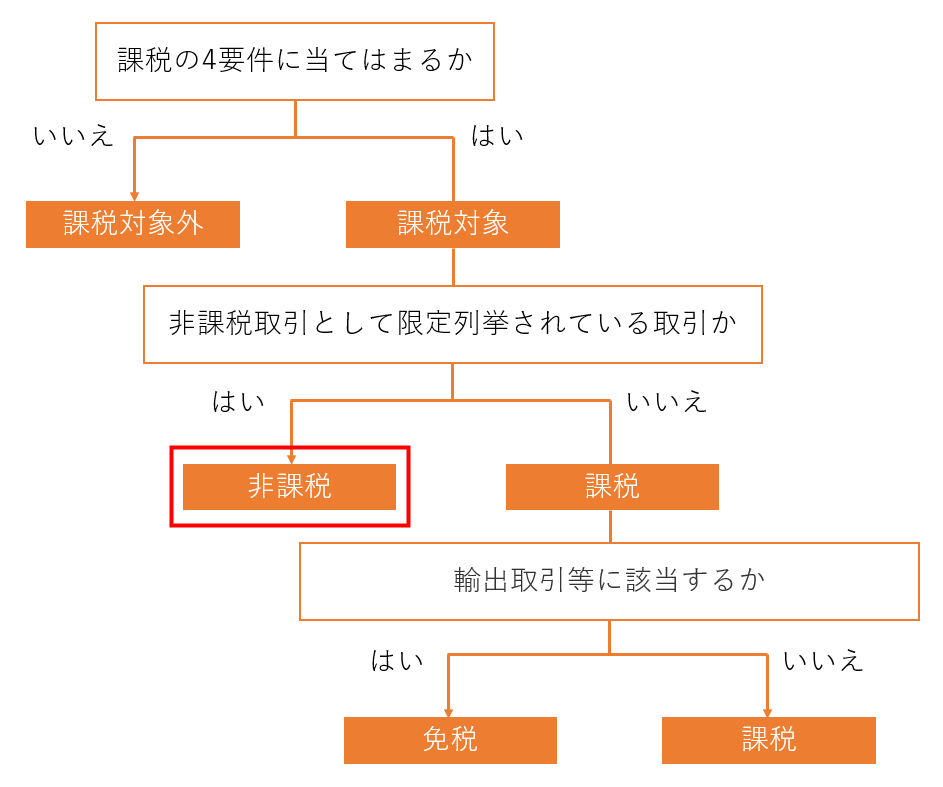

税の性格上課税対象とならないもの土地の譲渡、貸付け有価証券等の譲渡、支払手段の譲渡利子、保証料、保険料など郵便切手類、印紙、商品券、プリペイドカード等の譲渡住民票の発行や、戸籍抄本の交付等の行政手数料、外国為替業務の手数料社会保険医療などの給付等一定の介護保険サービス、社会福祉事業等によるサービスの提供

キャッシュ

課税対象外仕入とは何ですか?

「非課税仕入」は、消費税の課税対象の取引であるものの、取引の性格上課税対象としてなじまない取引や、社会的配慮から消費税を課税しないと国が定めている取引のうち、「仕入」の取引に対して使用します。 例えば、事業所得や不動産所得に関わる損害保険料の支払いなどの取引を仕訳登録する際に、「非課税仕入」を使用します。

非課税取引と不課税取引の違いは何ですか?

課税売上割合の計算上の非課税と不課税の違い

非課税取引は、原則として分母にだけ算入しますが、これに対して、不課税取引は、そもそも消費税の適用の対象にならない取引ですから、分母にも分子にも算入しません。

預り金は不課税ですか?

なお、「預り金」は消費税対象外となるため、会計システム上の税区分は「不課税」となります。

不課税の例は?

国内において事業者が事業として対価を得て行う資産の譲渡等であっても、課税対象になじまないものや社会政策的配慮から消費税を課税しない取引があります。 これを非課税取引といいます。 例えば、土地や有価証券、商品券などの譲渡、預貯金や貸付金の利子、社会保険医療などの取引がこれに当たります。

対象外と不課税の違いは何ですか?

「対象外(不課税)」と「非課税」は、消費税が課税されない点が共通していますが、性質は大きく異なります。 課税される取引と課税されない取引(対象外・非課税)については、以下をご確認ください。

不課税とはどういう意味ですか?

不課税取引 消費税の課税の対象は、国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引です。 これに当たらない取引には消費税はかかりません。 これを一般的に不課税取引といいます。

不課税仕入の例は?

「不課税仕入れ」とは、これらの要件を満たさない仕入れのことをいいます。 例えば、給料の支払いや、個人事業者のプライベートな支出、税金の支払い、課税対象外となる損害賠償金の支払い、減価償却費の計上などが不課税仕入れとなります。

不課税と非課税の違いは何ですか?

不課税は「事業の対価として受け取ったもの」は該当しませんでしたが、非課税は「事業の対価として受け取ったものでも課税されない」と判断されるものを指します。 また、非課税に該当するものは多く、経理処理をするにあたって、一般的に不課税や免税よりも処理する頻度が高いものになります。

預け金と預り金の違いは何ですか?

預け金:会社がお金を預けるときに使用会社が第三者に預金などから出金したときに使います。 仕訳は次のようになります。 預り金:会社がお金を預かったときに使用給与支払時に社会保険料や税金を控除した場合は一時的に預かって従業員にかわり支払います。 控除してから支払うまでの期間に使う勘定が「預り金」です。

源泉預り金とは何ですか?

源泉税預り金とは、役員・従業員などに対して給与等を支払う際や弁護士・税理士などの専門家に報酬を支払う際に預かった源泉所得税を処理する勘定科目です。 報酬の場合、相手からの請求額から一定額を差し引いて支払い、その差額を源泉徴収所得税として納付します。 例えば、税理士報酬から税抜価格10%が源泉徴収されます。

給料は不課税ですか?

原則:給与に消費税はかからない 従業員に対する給与手当や賃金、役員に対する役員報酬、アルバイトに対する雑給などには不課税取引に該当するため、消費税はかかりません。 消費税の原則から考えてみると、消費税は「事業者が事業として行った取引」に課せられます。

家賃はなぜ非課税?

居住用の家賃が特別扱いされ始めたのは、平成3年の社会政策からです。 平成3年に、消費税の非課税対象の拡大が行われ、居住用物件の家賃もその中に含まれました。 そのため、特別に住宅用の家賃が非課税となったのです。

非課税になるのは年収いくら?

所得に対する税金としては所得税と住民税があり、非課税となる基準が異なります。 所得税合計所得金額48万円(給与収入のみの場合年間103万円)以下のかたは非課税となります。 合計所得金額48万円超の場合でも、扶養控除や社会保険料控除等の適用によって、非課税となる場合もあります。

預け金は流動資産ですか?

「預け金」は、会社や個人事業者が役員・従業員・取引先などに一時的に預けている金銭のことです。 預け金は返還されるもので、貸借対照表の資産の部に含まれ、流動資産に区分されます。 。 たとえば、電子マネーをチャージしたお金、資金運用を委託する場合の資金などが預け金です。

預り金は流動資産ですか?

預け金は一時的に預けているだけですので消費税の課税対象外となります。 出金はしますが費用ではありません。 貸借対照表でも資産の部に「流動資産」として表示しますので覚えておきましょう。

賃金と預り金の違いは何ですか?

給料を支給する際に、従業員本人が負担する源泉所得税、住民税、社会保険料を差し引いて支給します。 この時差し引いた金額を「預り金」として計上します。 当月分の社会保険料は翌月末までに、従業員の給料から天引きした社会保険料と会社負担分をあわせて納付します。 この時、会社負担分は「法定福利費」で処理をします。

家賃収入 いくらまで非課税?

消費税 居住用以外の家賃収入がある場合、課税売上が1,000万円を超えると、その翌々年から課税されます。 ただし、居住用の賃貸物件のみの場合は1,000万円を超えても非課税です。

非課税世帯の世帯年収はいくらですか?

所得割が非課税とされる条件は、単身世帯では年収45万円以下、一般世帯では同一生計配偶者・扶養親族の合計人数によって変わります。 注意点として、所得割とは別に、均等割が非課税になる条件に当てはまらない場合は所得割のみが非課税となり、均等割については支払う義務があります。

無職の人の住民税はいくら?

無職だと住民税がどうなるのかというと、去年の所得が少なければ住民税は0円になる。 合計所得45万以下なら住民税が0円になる(市区町村によって42万以下などの場合があります)。 つまり、以前から無職で収入が0円なら住民税も0円。 ※くわしくは下記で説明しています。

0 Comments