Kolik částí je v kreditní zprávě?

souhrn

Článek poskytuje informace o klíčových komponentách úvěrové zprávy. Diskutuje o faktorech, které ovlivňují kreditní skóre, jako je historie plateb, dlužný dluh, délka úvěrové historie, typy použitých kreditu, nový kredit a zmeškané platby. Článek také vysvětluje, co se zobrazuje na úplné úvěrové zprávě a různých částech úvěrové zprávy. Pokrývá pět CS úvěru a rozdíl mezi skóre FICO a kreditním skóre. Článek dále zdůrazňuje důležitost historie plateb při určování kreditních skóre a identifikuje červené vlajky na kreditní zprávě. Uzavírá to diskusí o tom, jak daleko se vrátí úplná úvěrová zpráva a tři C z úvěru.

Otázky

1. Jaké jsou 5 komponent úvěrové zprávy?

Mezi primární faktory, které ovlivňují vaše kreditní skóre, patří historie plateb, částka dluhu, jak dlouho používáte kredit, nový nebo nedávný kredit a použity použity kreditu. Každý faktor je ve vašem skóre vážen jinak.

2. Jaké jsou 7 základních komponent kreditního skóre?

Vyložíme každý z těchto faktorů níže. Historie plateb: 35% kreditního skóre. Dlužné částky: 30% kreditního skóre. Délka úvěrové historie: 15% kreditního skóre. Úvěrový mix: 10% kreditního skóre. Nový kredit: 10% kreditního skóre. Zmeškané platby. Příliš mnoho dotazů. Vynikající dluh.

3. Co se zobrazí na úplné kreditní zprávě?

Vaše úvěrové zprávy obsahují informace o typech úvěrových účtů, které jste měli, historii plateb a některé další informace, jako jsou vaše úvěrové limity. Úvěrové zprávy ze tří celostátních agentur pro vykazování spotřebitelů – Equifax, TransUnion a Experian – mohou obsahovat různé informace o účtu.

4. Jaké jsou 3 největší komponenty kreditního skóre?

Co tvoří vaše kreditní skóre: Historie plateb: 35%, dlužné částky: 30%, délka úvěrové historie: 15%, nový kredit: 10%, kreditní mix: 10%.

5. Jaké jsou 4 sekce úvěrové zprávy?

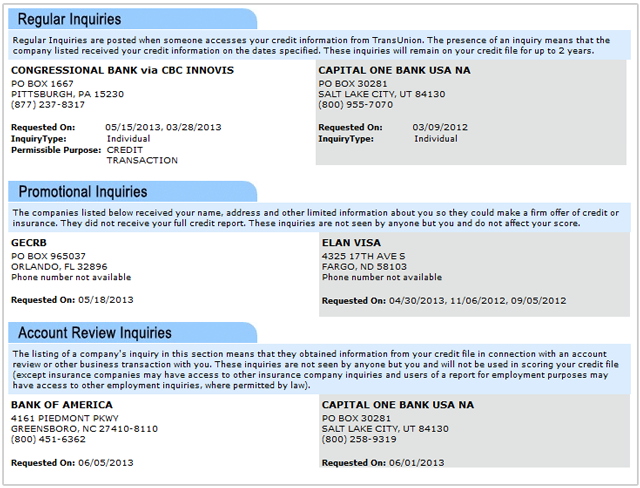

Vaše kreditní zpráva je rozdělena do čtyř oddílů: identifikační informace, historie účtu (nebo úvěrová historie), veřejné záznamy a dotazy.

6. Jaké jsou 5 cs shrnutí úvěru?

Tento proces přezkumu je založen na přezkumu pěti klíčových faktorů, které předpovídají pravděpodobnost selhání dlužníka na jeho dluh. Nazývá se pět úvěrových cs, zahrnují kapacitu, kapitál, podmínky, charakter a kolaterál.

7. Co je skóre FICO vs kreditní skóre?

Je „kreditní skóre“ stejné jako „FICO skóre“? V zásadě se „kreditní skóre“ a „skóre FICO“ odkazují na stejnou věc. Skóre FICO je typ modelu úvěrového bodování. Zatímco různé agentury zpravodajství mohou vážit faktory mírně odlišně, všechny v podstatě měří to samé.

8. Jaká je největší součást úvěrového skóre?

Historie plateb – ať už platíte včas nebo pozdě – je nejdůležitějším faktorem vašeho kreditního skóre a tvoří neuvěřitelných 35% vašeho skóre. To je více než kterýkoli z ostatních čtyř hlavních faktorů, které se pohybují od 10% do 30%.

9. Jaké jsou červené vlajky ve zprávě o kreditu?

Červená vlajka je vzor, praxe nebo aktivita, která naznačuje možnost krádeže identity. Tyto příznaky vytvářejí třímístné skóre (0-999), které vypočítává riziko podvodů zákazníka prostřednictvím úvěrové zprávy. Vyšší skóre naznačuje nižší riziko podvodu identity.

10. Jak daleko zpátky jde úplná kreditní zpráva?

Společnost s kreditní hlášení obecně může nahlásit většinu negativních informací po dobu sedmi let. Informace o žalobě nebo rozsudku proti vám mohou být nahlášeny po dobu sedmi let nebo dokud nedojde statut omezení, podle toho, co je delší. Bankrots může zůstat ve vaší zprávě až deset let.

11. Jaké jsou 3 c úvěru?

Studenti klasifikují tyto charakteristiky na základě tří C úvěru (kapacita, charakter a kolaterál), posoudit rizikovost půjček tomuto jednotlivci na základě těchto charakteristik a poté se rozhodnout, zda schválit nebo odmítnout LO LO

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 5 komponent úvěrové zprávy

Mezi primární faktory, které ovlivňují vaše kreditní skóre, patří historie plateb, částka dluhu, jak dlouho používáte kredit, nový nebo nedávný kredit a použity použity kreditu. Každý faktor je ve vašem skóre vážen jinak.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 7 základních komponent kreditního skóre

Vyložíme každý z těchto faktorů níže.Historie plateb: 35% kreditního skóre.Dlužné částky: 30% kreditního skóre.Délka úvěrové historie: 15% kreditního skóre.Úvěrový mix: 10% kreditního skóre.Nový kredit: 10% kreditního skóre.Zmeškané platby.Příliš mnoho dotazů.Vynikající dluh.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co se zobrazí na úplné kreditní zprávě

Vaše úvěrové zprávy obsahují informace o typech úvěrových účtů, které jste měli, vaši historii plateb a některé další informace, jako jsou vaše úvěrové limity. Úvěrové zprávy ze tří celostátních agentur pro vykazování spotřebitelů – Equifax, TransUnion a Experian – mohou obsahovat různé informace o účtu.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 3 největší komponenty kreditního skóre

Co tvoří vaši historii kreditního skóre: 35%dlužných částek: 30%Délka úvěrové historie: 15%Nový kredit: 10%kreditní mix: 10%

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 4 sekce úvěrové zprávy

Vaše kreditní zpráva je rozdělena do čtyř oddílů: identifikační informace, historie účtu (nebo úvěrová historie), veřejné záznamy a dotazy.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 5 cs shrnutí úvěru

Tento proces přezkumu je založen na přezkumu pěti klíčových faktorů, které předpovídají pravděpodobnost selhání dlužníka na jeho dluh. Nazývá se pět úvěrových cs, zahrnují kapacitu, kapitál, podmínky, charakter a kolaterál.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je skóre FICO vs kreditní skóre

Je "kreditní skóre" stejný jako "Skóre FICO®" V podstatě, "kreditní skóre" a "Skóre FICO®" všichni odkazují na to samé. Skóre FICO® je typ modelu úvěrového bodování. Zatímco různé agentury zpravodajství mohou vážit faktory mírně odlišně, všechny v podstatě měří to samé.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaká je největší součást úvěrového skóre

Historie plateb – ať už platíte včas nebo pozdě – je nejdůležitějším faktorem vašeho kreditního skóre, který tvoří neuvěřitelných 35% vašeho skóre. To je více než kterýkoli z ostatních čtyř hlavních faktorů, které se pohybují od 10% do 30%.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou červené vlajky ve zprávě o kreditu

Červená vlajka je vzor, praxe nebo aktivita, která naznačuje možnost krádeže identity. Tyto příznaky vytvářejí tři číslice (0-999), které vypočítává riziko podvodů zákazníka prostřednictvím úvěrové zprávy. Vyšší skóre naznačuje nižší riziko podvodu identity.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak daleko zpátky jde úplná kreditní zpráva

Společnost s kreditní hlášení obecně může nahlásit většinu negativních informací po dobu sedmi let. Informace o žalobě nebo rozsudku proti vám mohou být nahlášeny po dobu sedmi let nebo dokud nedojde statut omezení, podle toho, co je delší. Bankrots může zůstat ve vaší zprávě až deset let.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 3 c úvěru

Studenti klasifikují tyto charakteristiky na základě tří C úvěru (kapacita, charakter a kolaterál), posoudit rizikovost půjček tomuto jednotlivci na základě těchto charakteristik a poté se rozhodnout, zda žádost o půjčku schválit nebo zamítnout.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 3 položky, které nejsou zahrnuty do kreditního skóre

Vaše úvěrová zpráva nezahrnuje váš rodinný stav, lékařské informace, návyky nákupu nebo transakční údaje, příjmy, zůstatky na bankovním účtu, rejstříky trestního činu nebo úroveň vzdělání.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaká je nejdůležitější část úvěrové zprávy

Historie plateb představuje asi 35% vašeho skóre FICO®, což z něj činí nejvlivnější faktor ve vašem skóre.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou 4 r úvěrové analýzy

Princip fázového výplaty, princip řádného využití, principu splácení a. Princip ochrany.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je pět šesti kreditu

5 cs úvěru jsou charakter, kapacita, kapitál, kolaterál a podmínky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou šest hlavních úvěrových cs

Věřitelé obvykle analyzují úvěrovou hodnotu dlužníka pomocí pěti C: kapacity, kapitálu, kolaterálu, podmínek a charakteru. Každé z těchto kritérií pomáhá věřiteli určit celkové riziko půjčky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je FICO nejpřesnějším kreditním skóre

Jednoduše řečeno, neexistuje žádné „přesnější“ skóre, pokud jde o přijetí vašeho skóre z hlavních úvěrových kanceláří. V tomto článku se naučíte: různé typy kreditních skóre.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je dobré skóre FICO

Přestože se rozsahy liší v závislosti na modelu úvěrového bodování, obecně jsou kreditní skóre od 580 do 669 považovány za spravedlivé; 670 až 739 jsou považovány za dobré; 740 až 799 jsou považovány za velmi dobré; a 800 a vyšší jsou považovány za vynikající.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Má někdo 850 kreditní skóre

Zatímco dosažení dokonalého kreditního skóre 850 je vzácné, není to nemožné. Asi 1.3% spotřebitelů má jedno podle nejnovějších údajů Experian. Skóre FICO se může pohybovat kdekoli od 300 do 850. Průměrné skóre bylo 714, od roku 2021.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Můžete mít 900 kreditní skóre

Rozsahy skóre FICO® se liší – buď od 300 do 850 nebo 250 do 900, v závislosti na bodovacím modelu. Čím vyšší je skóre, tím lepší je váš kredit.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je nejvyšší skóre FICO, které můžete mít

Skóre základních FICO® se pohybuje od 300 do 850 a dobré kreditní skóre je mezi 670 a 739 v tomto rozsahu. FICO vytváří různé typy skóre úvěrů spotřebitelů.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolikrát může věřitel označit vaši kreditní zprávu

Ačkoli někteří spotřebitelé mohou mít více dluhů dlužných stejným sběrateli dluhu nebo věřiteli (které lze vykazovat samostatně), každý dluh lze nahlásit pouze jednou.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je pravda, že po 7 letech je váš kredit jasný

Většina negativních položek by měla automaticky spadnout z vašich kreditních zpráv sedm let od data první zmeškané platby, kdy může vaše kreditní skóre začít stoupat. Ale pokud jinak používáte úvěr zodpovědně, vaše skóre se může odrazit do svého výchozího bodu do tří měsíců až šesti let.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak se vrátit z kreditního skóre 300

8 kroků pro opravu kreditního vystřelení vaší kreditní zprávy a skóre.Spojte jakékoli chyby.Získejte platby účtů pod kontrolou.Stanovte cíl pro méně než 30% poměr využití kreditu.Omezte nové úvěrové dotazy.Vyvarujte se uzavření starých kreditních karet.Zvažte přenos zůstatku.Požádejte o zabezpečenou kreditní kartu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je 20 10 pravidel úvěru

Pravidlo 20/10 je technika rozpočtování, která může být účinným způsobem, jak udržet váš dluh pod kontrolou. Říká se, že váš celkový dluh by se neměl rovnat více než 20% vašeho ročního příjmu a že vaše měsíční platby dluhu by neměly být více než 10% vašeho měsíčního příjmu.

[/WPRemark]