Stojí za to dát více než 20?

Zde je článek napsaný ve formátu HTML bez značek `html`,` head`, `body` a` titul`:

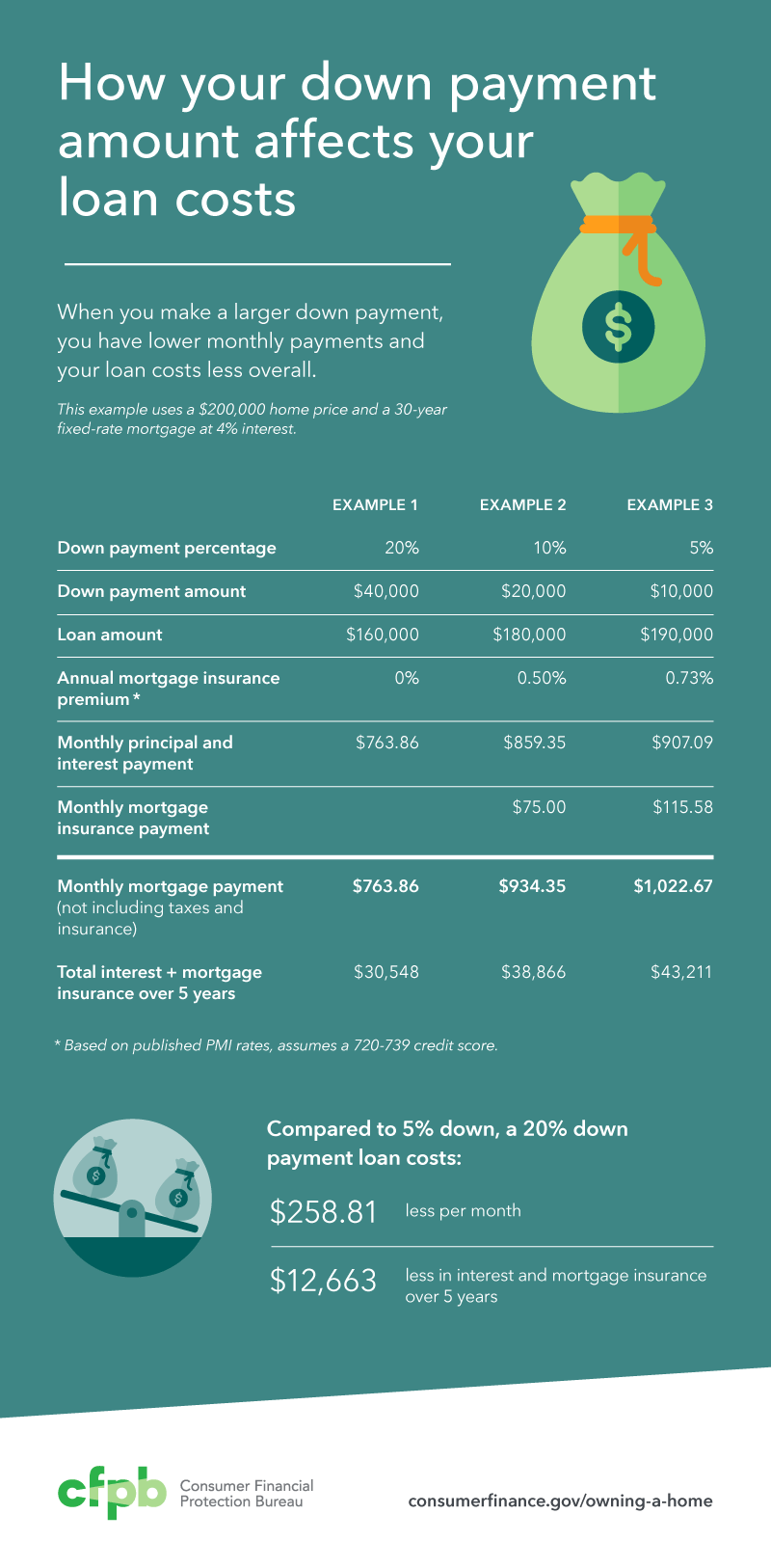

Měl bych na svůj dům položit více než 20%

Výpočet kladů a nevýhod

Homebuyers, kteří položili nejméně 20% dolů, nemusí platit PMI a ušetří úroky po celý život půjčky. Umístění 20% dolů není pravděpodobně ve vašem nejlepším zájmu, pokud by vás to nechalo v ohrožené finanční situaci bez finančního polštáře.

Snižuje více než 20% snížení úrokové sazby

Dlužníci, kteří odložili více peněz, obvykle dostávají lepší úrokové sazby od věřitelů. Důvodem je skutečnost, že větší záloha snižuje riziko věřitele, protože dlužník má od začátku více vlastního kapitálu.

Mám dát 50 na dům

Pokud máte 50 % zálohu, jste lépe kvalifikováni na půjčku na bydlení. Z pohledu věřitele mají dlužníci, kteří přispívají vyšší částkou svých vlastních peněz na nákup domů.

Je lepší dát do domu velkou zálohu

Větší záloha znamená nižší poplatky a úroky za život půjčky, zatímco náklady na menší zálohu se v průběhu času sčítají: můžete platit více poplatků a úroků. Často můžete zajistit lepší sazby s větší zálohou, ale také musíte pochopit, kolik si můžete dovolit.

Zmizí PMI po 20 procentech

PMI můžete odstranit z měsíční platby poté, co váš domov dosáhne 20% ve vlastním kapitálu, a to buď požádáním o zrušení nebo refinancování půjčky.

Jaké jsou nevýhody velké zálohy za auto

Nevýhody větší zálohy

Dvě největší nevýhody při provádění zálohy, která je kolem 50 procent, jsou: Více peněz sníží vaši úrokovou sazbu – kupující z špatných úvěrů se dostanou vyšší než průměrné úrokové sazby a je velmi vzácné, že ji může větší záloha snížit.

Jaké jsou nevýhody větší zálohy

Nevýhody velké zálohy

Ve svých financích ztratíte likviditu.

Peníze nelze investovat jinde.

Je nepohodlné, pokud nebudete v domě dlouho.

Pokud dům ztratí hodnotu, také vaše investice.

Možná nebudete mít peníze na začátku.

Kolik stojí záloha na 400 000

Jaký příjem je vyžadován pro hypotéku 400 000, aby si dovolil dům ve výši 400 000 $, dlužníci potřebují 55 600 $ v hotovosti, aby mohli dát 10 procent dolů. S 30letou hypotékou by měl být váš měsíční příjem nejméně 8200 USD a vaše měsíční platby za stávající dluh by neměly překročit 981 USD. (Toto je odhadovaný příklad.)

Má nízký příjmy odměny velké zálohy

Nakonec, čím více odložíte, tím menší bude vaše částka půjčky. A čím menší částku půjčky, tím menší příjem budete muset kvalifikovat na hypotéku.

Musím počkat 2 roky, než odstraní PMI

Pokud jste dům vlastnili nejméně pět let a váš zůstatek půjčky není více než 80 procent nového ocenění, můžete požádat o zrušení PMI. Pokud jste domov vlastnili po dobu nejméně dvou let, váš zbývající hypoteční zůstatek nesmí být větší než 75 procent.

PMI automaticky klesne po 2 letech

Když váš zůstatek půjčky dosáhne 78% původní kupní ceny domu, musí váš věřitel automaticky odstranit PMI.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Měl bych na svůj dům položit více než 20%

Výpočet kladů a nevýhod

Homebuyers, kteří položili nejméně 20% dolů, nemusí platit PMI a ušetří úroky po celý život půjčky. Umístění 20% dolů není pravděpodobně ve vašem nejlepším zájmu, pokud by vás to nechalo v ohrožené finanční situaci bez finančního polštáře.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Umístí více než 20% nižší úrokové sazby

Dlužníci, kteří odložili více peněz, obvykle dostávají lepší úrokové sazby od věřitelů. Důvodem je skutečnost, že větší záloha snižuje riziko věřitele, protože dlužník má od začátku více vlastního kapitálu.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mám dát 50 na dům

Pokud máte 50 % zálohu, jste lépe kvalifikováni na půjčku na bydlení. Z pohledu věřitele mají dlužníci, kteří přispívají vyšší částkou svých vlastních peněz na nákup domů.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je lepší dát do domu velkou zálohu

Větší záloha znamená nižší poplatky a úroky za život půjčky, zatímco náklady na menší zálohu se v průběhu času sčítají: můžete platit více poplatků a úroků. Často můžete zajistit lepší sazby s větší zálohou, ale také musíte pochopit, kolik si můžete dovolit.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Zmizí PMI po 20 procentech

PMI můžete odstranit z měsíční platby poté, co váš domov dosáhne 20% ve vlastním kapitálu, a to buď požádáním o zrušení nebo refinancování půjčky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou nevýhody velké zálohy za auto

Nevýhody větší zálohy

Dvě největší nevýhody při provádění zálohy, která je kolem 50 procent, jsou: Více peněz sníží vaši úrokovou sazbu – kupující z špatných úvěrů se dostanou vyšší než průměrné úrokové sazby a je velmi vzácné, že ji může větší záloha snížit.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou nevýhody větší zálohy

Nevýhody velké zálohy ztratí likviditu ve vašich financích.Peníze nelze investovat jinde.Je nepohodlné, pokud nebudete v domě dlouho.Pokud dům ztratí hodnotu, také vaše investice.Možná nebudete mít peníze na začátku.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na 400 tisíci

Jaký příjem je vyžadován pro hypotéku 400 000, aby si dovolil dům ve výši 400 000 $, dlužníci potřebují 55 600 $ v hotovosti, aby mohli dát 10 procent dolů. S 30letou hypotékou by měl být váš měsíční příjem nejméně 8200 USD a vaše měsíční platby za stávající dluh by neměly překročit 981 USD. (Toto je odhadovaný příklad.)

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Má nízký příjmy odměny velké zálohy

Nakonec, čím více odložíte, tím menší bude vaše částka půjčky. A čím menší částku půjčky, tím menší příjem budete muset kvalifikovat na hypotéku.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Musím počkat 2 roky, než odstraní PMI

Pokud jste dům vlastnili nejméně pět let a váš zůstatek půjčky není více než 80 procent nového ocenění, můžete požádat o zrušení PMI. Pokud jste domov vlastnili po dobu nejméně dvou let, váš zbývající hypoteční zůstatek nesmí být větší než 75 procent.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] PMI automaticky klesne po 2 letech

Když váš zůstatek půjčky dosáhne 78% původní kupní ceny domu, musí váš věřitel automaticky ukončit PMI. Můžete také požádat, aby byl váš PMI odstraněn, když máte doma 20% vlastní kapitál.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je chytré položit 50% na auto

Když uděláte opravdu velkou zálohu, řekněme asi 50%, uvidíte, jak se vaše automatická půjčka opravdu změní na lepší. Provádění zálohy až 50%T nejen zlepšuje vaše šance na schválení půjčky automobilu, ale také: Snižuje úrokové poplatky. Dává vám mnohem menší měsíční platbu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je chytré dát hodně na auto

Větší záloha chrání před odpisy, protože vlastní kapitál působí jako vyrovnávací paměť. Vzhledem k tomu, že od začátku vlastníte větší část svého auta s vyšší zálohou, je méně pravděpodobné.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je chytré dát na auto spoustu peněz

Větší záloha chrání před odpisy, protože vlastní kapitál působí jako vyrovnávací paměť. Vzhledem k tomu, že od začátku vlastníte větší část svého auta s vyšší zálohou, je méně pravděpodobné.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 300 tisíc za platu 70 K

Nákup domů s platem 70 000 $

Pokud jste aspirující majitel domu, možná se ptáte sami sebe: „Vydělávám 70 000 dolarů ročně: kolik domu si mohu dovolit“, pokud vyděláte 70 000 $ ročně, můžete si pravděpodobně dovolit domov mezi 290 000 a 360 000 $*.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký příjem potřebujete za hypotéku 800 000 $

Potenciální kupující by měli přivést více než 100 000 $ ročně, než zváží dům v rozmezí 800 000 $. Ceny domů je složité podnikání.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je špatné poskytnout velkou zálohu na auto

Větší záloha vám také pomáhá budovat kapitál rychleji a chrání vás a věřitele před odpisy a potenciální ztrátou. Všechna auta skvěle znehodnocují okamžik, kdy jsou odvezeni z pozemku.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Zmizí PMI po 20%

PMI můžete odstranit z měsíční platby poté, co váš domov dosáhne 20% ve vlastním kapitálu, a to buď požádáním o zrušení nebo refinancování půjčky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Zmizí PMI po 5 letech

Pokud jste dům vlastnili nejméně pět let a váš zůstatek půjčky není více než 80 procent nového ocenění, můžete požádat o zrušení PMI. Pokud jste domov vlastnili po dobu nejméně dvou let, váš zbývající hypoteční zůstatek nesmí být větší než 75 procent.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] V jakém okamžiku PMI zmizí

Když váš zůstatek půjčky dosáhne 78% původní kupní ceny domu, musí váš věřitel automaticky ukončit PMI. Můžete také požádat, aby byl váš PMI odstraněn, když máte doma 20% vlastní kapitál.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké je dvouleté pravidlo pro PMI

Mnoho půjček má „požadavek na koření“, který vyžaduje, abyste čekali alespoň dva roky, než se můžete refinancovat, abyste se zbavili PMI. Pokud je tedy vaše půjčka mladší než dva roky, můžete požádat o PMI-PRACILING REFI, ale nemáte zaručeni, že získáte schválení.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je dobré dát 40% na auto

Nejlepší odpověď na to, kolik peněz byste měli dát na auto, je „tolik, jak si to můžete rozumně dovolit.„Čím více odložíte, tím je pravděpodobnější, že budete schváleni pro půjčku – zejména pokud máte špatný kredit. Větší zálohu vám také ušetří peníze na úroku dlouhodobé.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je špatné dát na auto velkou zálohu

Ať už je vaše kreditní skóre bez ohledu na to, větší záloha za auto může vést k příznivějším podmínkám – jako je nižší úroková sazba -, která vám z dlouhodobého hlediska může ušetřit peníze.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik bych měl dát na 45k auto

Zálohová platba mezi 10 až 20 procenty ceny vozidla je obecné doporučení.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Měl bych položit 30% na auto

Kolik byste měli položit na auto, jeden pravidlo za zálohu na auto je nejméně 20% ceny automobilu pro nová auta a 10% za použité – a další, pokud si to můžete dovolit. Tato běžná doporučení mají co do činění se odpisy automobilu a tím, jak fungují půjčky na automobily.

[/WPRemark]