Co je považováno za špatné?

Souhrn:

V tomto článku prozkoumáme koncept „chudého domu“ a jeho důsledků. Být chudým z domu se týká situace, kdy majitelé domů utrácí významnou část svého příjmu na náklady na bydlení. Tento článek poskytne klíčové informace o tom, co to znamená být chudým na dům, o tom, jak velký příjem je považován. Kromě toho se budeme zabývat otázkami, jako je prahová hodnota dostupnosti bydlení, ať už je možné vlastnit dům s nízkým příjmem a kroky, které je třeba podniknout, když čelí chudobě domu.

Otázky a podrobné odpovědi:

1. V jakém okamžiku jste považováni za chudý dům?

Jste „chudí dům“, když utrácíte velkou část svého celkového příjmu na vlastnictví domu. Zajistit, abyste si mohli dovolit všechny náklady spojené s domovem, než se zavážete na hypotéku.

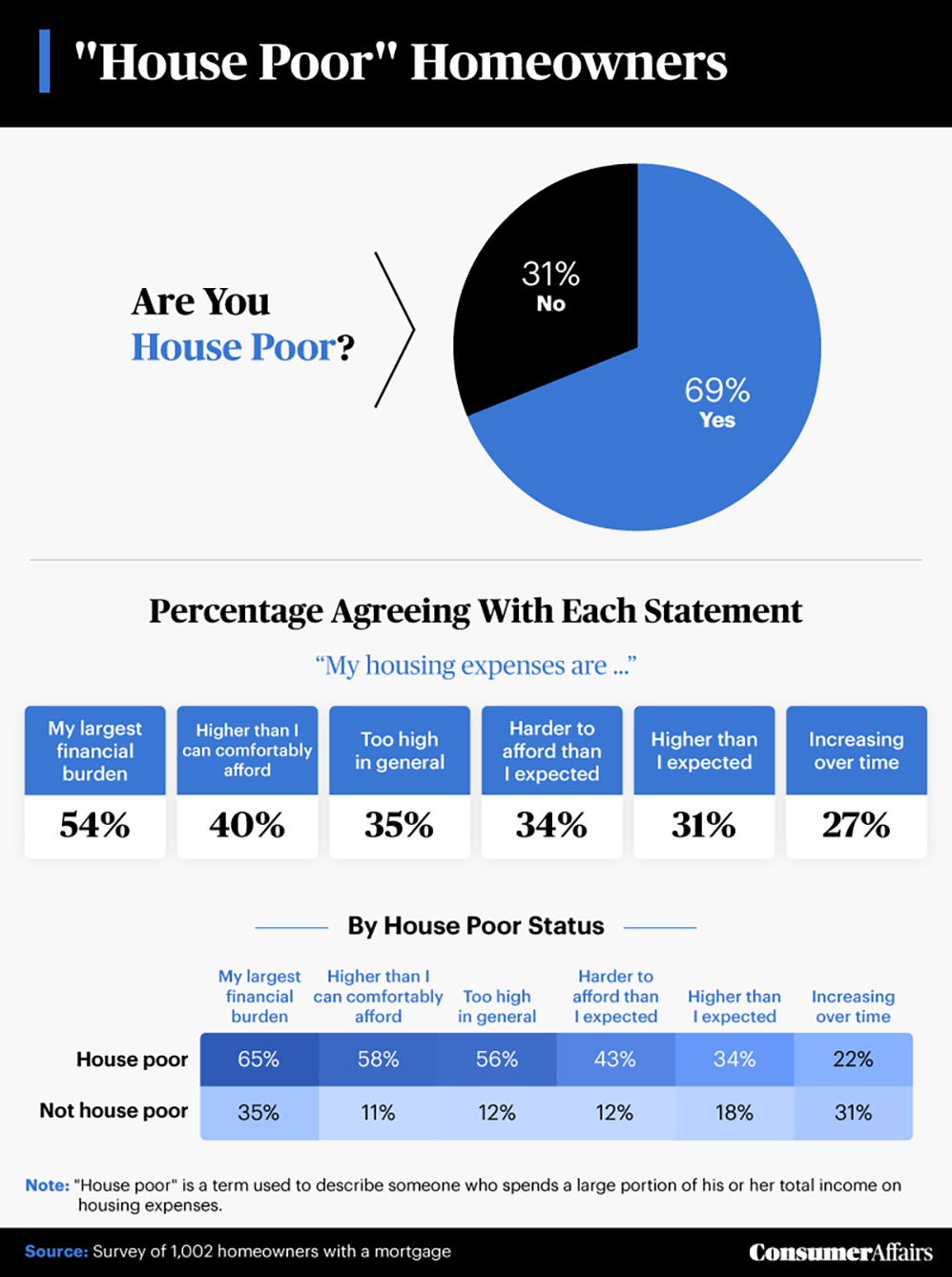

2. Jaké procento příjmů je chudý na dům?

Podle nové studie je více než jedna čtvrtina majitelů domů ve Spojených státech „chudé domu“ a utratí více než 30 procent svých příjmů na náklady na bydlení.

3. Jaký je příklad chudého domu?

Výrazy „House Chudí“ a „Dům se zlomijí“ se odkazují na situaci, kdy majitelé domů utrácí více, než si mohou dovolit náklady na bydlení. To může zahrnovat splátky hypotéky, daně z nemovitosti, pojištění, údržbu nebo veřejné služby.

4. Kolik je pro dům příliš mnoho?

Obecně byste neměli utratit více než asi 33% vašeho měsíčního hrubého příjmu na bydlení. Pokud se rozhodnete utratit za tuto částku za hypotéku každý měsíc, riskujete, že se stanete tím, co se nazývá House chudý, což je, když utratíte velkou část svého měsíčního příjmu u vašeho domova.

5. Můžete být chudí a vlastnit dům?

Krátká odpověď: Ano, můžete si koupit dům s nízkým příjmem, díky hypotečním programům určeným pro dlužníky s nižším až středním příjmem. „Mít nízký příjem může zvýšit poměr vašeho dluhu k příjmu (DTI).

6. Co se považuje za vysokou splátku hypotéky?

Pravidlo 28%: Chcete -li určit, kolik si můžete dovolit pomocí tohoto pravidla, vynásobte svůj měsíční hrubý příjem o 28%. Například, pokud vyděláte 10 000 $ každý měsíc, vynásobte 10 000 $ o 0.28 získat 2 800 $. Pomocí těchto čísel by vaše měsíční splátka hypotéky neměla být více než 2 800 $.

7. Kolik domu si mohu dovolit, když vydělám 70 000 dolarů ročně?

Pokud jste ctižádostivý majitel domu, možná se ptáte sami sebe: „Vydělávám 70 000 dolarů ročně: kolik domu si mohu dovolit?„Pokud vyděláte 70 000 $ ročně, můžete si pravděpodobně dovolit domov mezi 290 000 a 360 000 $*. To je měsíční platba domu mezi 2 000 a 2 500 $ měsíčně, v závislosti na vašich osobních financích.

8. Co dělat, když jsi chudý dům?

Pokud se obáváte, že se stanete chudými na dům, nebo se již v této situaci ocitnete, existují určité možnosti. Můžete se podívat na zvýšení svého příjmu prostřednictvím vedlejší práce nebo práce na koncertu a hledat snížení nákladů jinde. Refinancování hypotéky může být možností, zejména pokud se úrokové sazby snížily.

9. Co se považuje za zlomené?

V průzkumu provedeném v roce 2019 86% Američanů uvedlo, že byli buď zlomeni, nebo byli v minulosti. Podle 28% tisíciletí je přehnané výdaje na jídlo vedlo k tomuto bodu. Obecně se lidé považovali za k dispozici pouze 878 $, ať už v hotovosti nebo bankovním účtu, což znamená, že byli zkrachovani.

10. Kolik domu si mohu dovolit, když vydělám 36 000 $ ročně?

Například, pokud vyděláte 3 000 $ měsíčně (36 000 $ ročně), můžete si dovolit hypotéku s měsíční platbou nejvyšší než 1 080 $ (3 000 x 0 0 $ 0.36). Vaše celkové náklady na domácnost by neměly překročit 1 290 $ měsíčně (3 000 x 0.43). Kolik domu si mohu dovolit s půjčkou FHA.

11. Kolik domu si mohu dovolit, když vydělám 60 000 $ ročně?

Kolik z půjčky na bydlení mohu získat na plat 60 000 $? Obecným pokynem je, že hypotéka by měla být dva až 2.5krát váš roční plat. Plat 60 000 $ by naznačoval hypotéku v rozmezí 120 000 až 150 000 USD.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] V jakém okamžiku jste považováni za chudý dům

Jste „chudí dům“, když utrácíte velkou část svého celkového příjmu na vlastnictví domu. Zajistit, abyste si mohli dovolit všechny náklady spojené s domovem, než se zavážete na hypotéku.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké procento příjmů je chudý na dům

Podle nové studie je více než jedna čtvrtina majitelů domů ve Spojených státech „chudé domu“ a utratí více než 30 procent svých příjmů na náklady na bydlení.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký je příklad chudého domu

Výrazy „House Chudí“ a „Dům se zlomijí“ se odkazují na situaci, kdy majitelé domů utrácí více, než si mohou dovolit náklady na bydlení. To může zahrnovat splátky hypotéky, daně z nemovitosti, pojištění, údržbu nebo veřejné služby.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik je pro dům příliš mnoho

Obecně byste neměli utratit více než asi 33% vašeho měsíčního hrubého příjmu na bydlení. Pokud se rozhodnete utratit za tuto částku za hypotéku každý měsíc, riskujete, že se stanete tím, co se nazývá House chudý, což je, když utratíte velkou část svého měsíčního příjmu u vašeho domova.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Můžete být chudí a vlastnit dům

Krátká odpověď: Ano, můžete si koupit dům s nízkým příjmem, díky hypotečním programům určeným pro dlužníky s nižším až středním příjmem. „Mít nízký příjem může zvýšit poměr vašeho dluhu k příjmu (DTI).

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co se považuje za vysokou splátku hypotéky

28% pravidlo

Chcete -li zjistit, kolik si můžete dovolit pomocí tohoto pravidla, vynásobte svůj měsíční hrubý příjem o 28%. Například, pokud vyděláte 10 000 $ každý měsíc, vynásobte 10 000 $ o 0.28 získat 2 800 $. Pomocí těchto čísel by vaše měsíční splátka hypotéky neměla být více než 2 800 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 70 000 dolarů ročně

Pokud jste aspirující majitel domu, možná se ptáte sami sebe: „Vydělávám 70 000 dolarů ročně: kolik domu si mohu dovolit“, pokud vyděláte 70 000 $ ročně, můžete si pravděpodobně dovolit domov mezi 290 000 a 360 000 $*. To je měsíční platba domu mezi 2 000 a 2 500 $ měsíčně, v závislosti na vašich osobních financích.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co dělat, když jsi chudý dům

Pokud se obáváte, že se stanete chudými na dům, nebo se již v této situaci ocitnete, existují určité možnosti. Můžete se podívat na zvýšení svého příjmu prostřednictvím vedlejší práce nebo koncertu a podívat se na snížení nákladů jinde. Refinancování hypotéky může být možností, zejména pokud se úrokové sazby snížily.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co se považuje za zlomené

V průzkumu provedeném v roce 2019 86% Američanů uvedlo, že byli buď zlomeni, nebo byli v minulosti. Podle 28% tisíciletí je přehnané výdaje na jídlo vedlo k tomuto bodu. Obecně platí, že lidé považovali pouze 878 $ buď v hotovosti, nebo na bankovním účtu, což znamená, že byli bankrotováni.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 36 000 $ ročně

Například, pokud vyděláte 3 000 $ měsíčně (36 000 $ ročně), můžete si dovolit hypotéku s měsíční platbou nejvyšší než 1 080 $ (3 000 x 0 0 $ 0.36). Vaše celkové náklady na domácnost by neměly překročit 1 290 $ měsíčně (3 000 x 0.43). Kolik domu si mohu dovolit s půjčkou FHA

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 60000 $ ročně

Kolik z úvěru na bydlení mohu získat na platu 60 000 USD, obecný pokyny je, že hypotéka by měla být dva až 2.5krát váš roční plat. Plat 60 000 $ se rovná hypotéce mezi 120 000 a 150 000 USD.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 300 tisků za plat 60 $ K

Obvyklým pravidlem je, že si můžete dovolit hypotéku dva až 2.5krát váš roční příjem. To je hypotéka o rozloze 120 000 až 150 000 USD za 60 000 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si koupit dům 300 000 s platem 60 000

Chcete -li koupit dům 300 000 $, možná budete muset vyrobit mezi 50 000 a 74 500 $ ročně. Toto je pravidlo a konkrétní plat se bude lišit v závislosti na vašem kreditním skóre, poměru dluhu k příjmu, typu půjčky na bydlení, doba úvěru a sazby hypotéky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik čistého příjmu by mělo jít na hypotéku

Model 25% po zdanění

Model 25% po zdanění říká, že vaše hypotéka by měla být menší než 25% vašeho čistého příjmu. Pokud například vyděláte 6 000 $ po dani, chtěli byste udržet splátku hypotéky pod 1 500 $ po modelu 25% po zdanění.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik peněz musíte považovat za zlomenou

V průzkumu provedeném v roce 2019 86% Američanů uvedlo, že byli buď zlomeni, nebo byli v minulosti. Podle 28% tisíciletí je přehnané výdaje na jídlo vedlo k tomuto bodu. Obecně platí, že lidé považovali pouze 878 $ buď v hotovosti, nebo na bankovním účtu, což znamená, že byli bankrotováni.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je finančně zlomené

Obchodní účetní ve Finance Fix |…

Být v úpadku znamená, že již nemůžete platit své dluhy a musíte hledat ochranu soudů a vyrovnat se s sběrateli dluhů. Být hluboko v dluhu znamená, že všechny vaše výdělky jde každý měsíc na splátky dluhu, aniž by to nezbylo nic. Být zlomený jednoduše znamená jít na nulu v hotovosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 35 000 dolarů ročně

Vzhledem k tomu, že roční příjem je pouze jeden faktor, věřitelé zvažují, lidé s různými příjmy si mohou dovolit domov 250 000 USD. Snížení měsíčních dluhů, zlepšení vašeho kreditního skóre a úspory za zálohu vám pomůže kvalifikovat se za hypoteční úvěr 250 000 $, i když máte nižší příjem.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký dům si mohu dovolit, když vydělám 100 000 $

Pokud je váš roční plat 100 000 $, pravidlo 30% znamená, že byste měli utratit kolem 2 500 $ měsíčně za platbu vašeho domu. S 10% zálohou a 6% pevnou úrokovou sazbou si pravděpodobně můžete dovolit dům v hodnotě přibližně 350 000 až 400 000 USD (v závislosti na nákladech na daně a pojištění domů).

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Můžete si koupit dům 300 000 za platu 70 000

Dům, který si můžete dovolit za příjmy ve výši 70 000 $, bude pravděpodobně mezi 290 000 až 360 000 $. Váš rozpočet na nákup domů však závisí na několika finančních faktorech-nejen na vašem platu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 250 tisků za plat 60 tisků

Obvyklým pravidlem je, že si můžete dovolit hypotéku dva až 2.5krát váš roční příjem. To je hypotéka o rozloze 120 000 až 150 000 USD za 60 000 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit 500k dům za 100 000 platu

Plah 100 000 znamená, že si můžete dovolit dům ve výši 350 000 až 500 000 $, za předpokladu, že se držíte pravidla 28%, které většina odborníků doporučuje. To by znamenalo, že byste utratili kolem 2 300 $ měsíčně a měli byste zálohu 5% až 20%.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik příjmů potřebujete koupit dům ve výši 400 000 $

Za předpokladu 30leté pevné konvenční hypotéky a 20 % zálohy 80 000 USD, s vysokou 6.88 % úroková sazba, dlužníci musí vydělat minimálně 105 864 $ každý rok, aby si mohli dovolit domácí cenu 400 000 USD.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 300 tisíc za platu 70 K

Nákup domů s platem 70 000 $

Pokud jste aspirující majitel domu, možná se ptáte sami sebe: „Vydělávám 70 000 dolarů ročně: kolik domu si mohu dovolit“, pokud vyděláte 70 000 $ ročně, můžete si pravděpodobně dovolit domov mezi 290 000 a 360 000 $*.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit 200k dům na 60 000 ročně

Jednotlivec vydělávající 60 000 $ ročně si může koupit dům v hodnotě od 180 000 do více než 300 000 $. Je to proto, že vaše mzda není jediným faktorem, který ovlivňuje rozpočet na nákup vašeho domu. Je třeba vzít v úvahu vaše kreditní skóre, stávající dluhy, sazby hypotéky a řada dalších úvah.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 90 000 $ ročně

Vydělávám 90 000 dolarů ročně. Kolik domu si mohu dovolit, můžete si dovolit dům 270 000 $.

[/WPRemark]