Je 10000 $ dobrá záloha za dům?

Moje osobní zkušenost s platebními platbami na domech

Vždy jsem věřil, že odkládání vysoké zálohy na dům je v mnoha ohledech prospěšné. Položením více než 20% kupní ceny si můžete užít nižší měsíční platby, protože za pojištění hypotéky nebudete muset platit. Větší záloha navíc znamená menší částku půjčky, která se promítá do menšího úroku zaplaceného po celý život půjčky.

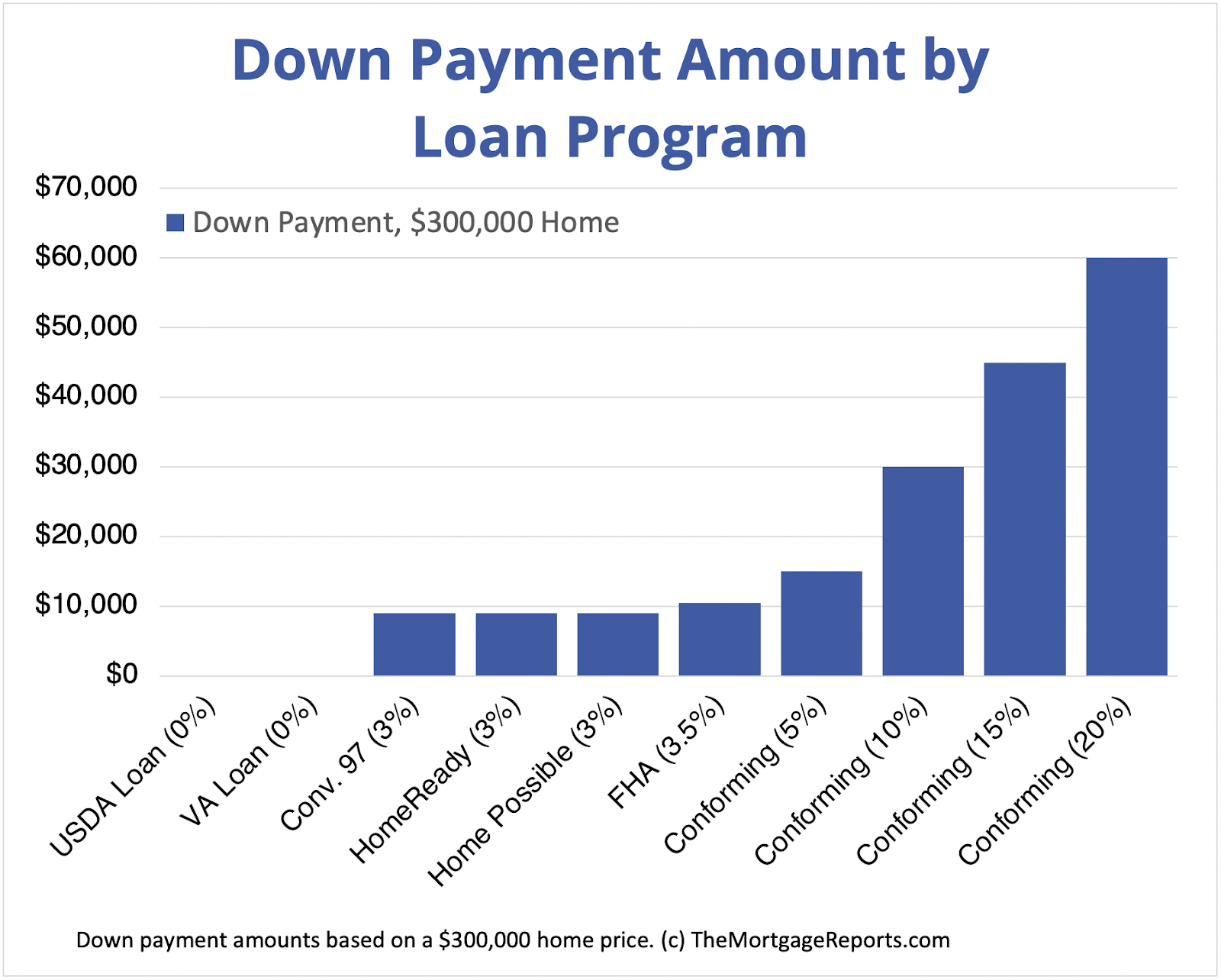

Při zvažování, kolik položit na dům 300 000 $, je důležité prozkoumat vaše možnosti. Zatímco někteří věřitelé nemusí vyžadovat žádnou zálohu, většina bude očekávat alespoň 3% kupní ceny (9 000 $) nebo 3.5% (10 500 $). Pokud však dokážete spravovat zálohu 20% (60 000 USD), můžete potenciálně ušetřit značnou částku za pojištění hypotéky a úrokové poplatky.

Chcete -li si dovolit dům ve výši 400 000 $, potřebovali byste hotovostní zálohu 55 600 $, což je 10% kupní ceny. Váš měsíční příjem by měl být nejméně 8 200 $ a vaše měsíční platby za stávající dluh by neměly překročit 981 USD, aby se kvalifikovala na hypotéku této částky.

Za domov 250 000 $, zálohu 3.5% je 8 750 $, zatímco záloha 20% je 50 000 $. Je důležité si uvědomit, že záloha za dům je obvykle vyjádřena jako procento z kupní ceny.

Pokud kupujete dům za 200 000 USD, konvenční hypotéka jako tradiční 30letá hypotéka s pevnou sazbou obvykle vyžaduje alespoň 5% zálohu. V tomto případě byste potřebovali 10 000 dolarů na zajištění půjčky na bydlení.

I když existují výhody pro provádění velké zálohy, jako je snížení likvidity ve vašich financích a neschopnost investovat peníze jinde, existují také nevýhody. Například, pokud nebudete zůstat v domě dlouho nebo pokud dům ztratí hodnotu, riskujete ztrátu své investice. Navíc nemusíte mít peníze za velkou zálohu.

Pokud jde o dům ve výši 150 000 $, většina věřitelů doporučuje odložit 20%, což je 30 000 $. Existují však půjčkové programy, které vyžadují méně. Kromě toho byste měli také rozpočet na náklady na uzavření, které obvykle činí přibližně 3-6% z celkové prodejní ceny, přidat při uzavření dalších 4 500 až 9 000 $.

Podobně jako v předchozím scénáři by dům 200 000 $ vyžadoval 5% zálohu (10 000 $) s konvenční hypotékou.

Za domov 350 000 $ by byla záloha 10% 35 000 $. Pamatujte, že záloha představuje váš počáteční podíl v domácnosti při podávání žádosti o hypotéku.

A konečně, za domov 500 000 $ by 20% záloha činila 100 000 $. S 5.5% úroková sazba, měsíční platba, včetně daní a pojištění, by byla přibližně 2 940 $.

Tato čísla slouží jako obecné pokyny a mohou se lišit v závislosti na vašich osobních okolnostech a konkrétních podmínkách vaší hypotéky. Je nezbytné konzultovat s hypotečním věřitelem nebo finančním poradcem, aby se určila nejlepší možnost zálohy pro vaši situaci.

1. Co se považuje za vysokou zálohu na dům?

Vysoká záloha na dům je obecně více než 20% kupní ceny.

2. Kolik musím položit na dům 300 000 $?

U domu 300 000 $ se možnosti zálohy obvykle pohybují od 3% do 20%.

3. Kolik potřebujete za zálohu na dům 400 000 $?

Chcete -li si dovolit dům ve výši 400 000 $, budete potřebovat zálohu alespoň 10%.

4. Jaká je dobrá záloha na dům 250 000 $?

Dobrá záloha za dům 250 000 $ by obvykle byla kolem 20%.

5. Kolik stojí záloha na dům 200 000 $?

Zálohová platba za dům 200 000 by mohla být až 5% nebo 10 000 $.

6. Jaké jsou nevýhody velké zálohy?

Nevýhody velké zálohy zahrnují sníženou finanční likviditu a potenciální ztrátu, pokud se domácí hodnota odpisová.

7. Kolik stojí záloha na dům 150 000 $?

Tradičně je záloha za dům 150 000 $ kolem 20% nebo 30 000 $.

8. Kolik zálohy potřebujete za 200 000?

Zálohy za domov 200 000 $ mohou být až 5% nebo 10 000 $.

9. Kolik zálohy potřebuji za dům 350 000 $?

10% záloha za dům 350 000 $ by byla 35 000 $.

10. Kolik stojí záloha na dům 500 000 $?

Záloha za dům 500 000 $ by obvykle byla kolem 20% nebo 100 000 $.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co se považuje za vysokou zálohu na dům

Výhody snižování více než 20%

Pokud to dokážete, možná budete chtít zvážit zrušení platby, která je větší než 20%. Zde jsou některé z výhod: nižší měsíční platba kvůli pojištění hypotéky a menší částky půjčky. Menší úrok zaplacený za život půjčky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik musím položit na dům 300 000 $

Možnosti zálohy pro dům 300 000 $

Zatímco některé nemusí vyžadovat žádnou zálohu, většina bude potřebovat alespoň 3% z kupní ceny (9 000 $) nebo 3.5% (10 500 $). Pokud však máte zálohu 20% (60 000 $), můžete potenciálně ušetřit značnou částku za pojištění hypotéky a úrokových poplatků.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik potřebujete za zálohu na dům 400 000 $

Jaký příjem je vyžadován pro hypotéku 400 000, aby si dovolil dům ve výši 400 000 $, dlužníci potřebují 55 600 $ v hotovosti, aby mohli dát 10 procent dolů. S 30letou hypotékou by měl být váš měsíční příjem nejméně 8200 USD a vaše měsíční platby za stávající dluh by neměly překročit 981 USD.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je to dobrá záloha na 250 tisíctu domu

Platba domu je často vyjádřena jako procento kupní ceny. Jako příklad, pro domov 250 000 $, záloha 3.5% je 8 750 $, zatímco 20% je 50 000 $.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na 200 tisíc domu

Konvenční hypotéky, jako je tradiční 30letá hypotéka s pevnou sazbou, obvykle vyžadují alespoň 5% zálohu. Pokud kupujete dům za 200 000 $, v tomto případě budete potřebovat 10 000 $ na zajištění půjčky na bydlení.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou nevýhody velké zálohy

Nevýhody velké zálohy ztratí likviditu ve vašich financích.Peníze nelze investovat jinde.Je nepohodlné, pokud nebudete v domě dlouho.Pokud dům ztratí hodnotu, také vaše investice.Možná nebudete mít peníze na začátku.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na 150k domě

Většina věřitelů doporučuje odložit 20%, což je 30 000 $. Existují však půjčovací programy, kde je vyžadováno méně. Nezapomeňte také na rozpočet na uzavření nákladů, které jsou obvykle kolem 3-6% z celkové prodejní ceny. Hypotéka ve výši 150 000 USD by tedy byla při uzavření navíc 4500 – 9 000 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik zálohy potřebujete za 200k

Konvenční hypotéky, jako je tradiční 30letá hypotéka s pevnou sazbou, obvykle vyžadují alespoň 5% zálohu. Pokud kupujete dům za 200 000 $, v tomto případě budete potřebovat 10 000 $ na zajištění půjčky na bydlení.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik zálohy potřebuji za dům 350000 $

10% záloha z domova 350 000 $ by byla 35 000 $. Při žádosti o hypotéku na nákup domu je záloha vaším příspěvkem k nákupu a představuje váš počáteční podíl v domácnosti. Hypoteční věřitel poskytuje zbytek peněz na nákup nemovitosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na 500 tisíctu domu

Za domov ve výši 500 000 $ by byla záloha 20% 100 000 $. Při 5.5% sazba, měsíční platba by byla 2 940 $ (to zahrnuje daně a pojištění – přejděte dolů, abyste zjistili, kolik místních daní může mít dopad na vaši měsíční platbu a může pro vás změnit toto číslo).

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na dům 350 tisíc

10% záloha z domova 350 000 $ by byla 35 000 $. Při žádosti o hypotéku na nákup domu je záloha vaším příspěvkem k nákupu a představuje váš počáteční podíl v domácnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je špatné dát do domu velkou zálohu

Dlužníci, kteří odložili více peněz, obvykle dostávají lepší úrokové sazby od věřitelů. Důvodem je skutečnost, že větší záloha snižuje riziko věřitele, protože dlužník má od začátku více vlastního kapitálu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Proč byste neměli položit 20%

Výpočet kladů a nevýhod

Homebuyers, kteří položili nejméně 20% dolů, nemusí platit PMI a ušetří úroky po celý život půjčky. Umístění 20% dolů není pravděpodobně ve vašem nejlepším zájmu, pokud by vás to nechalo v ohrožené finanční situaci bez finančního polštáře.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na dům 350000 $

10% záloha z domova 350 000 $ by byla 35 000 $. Při žádosti o hypotéku na nákup domu je záloha vaším příspěvkem k nákupu a představuje váš počáteční podíl v domácnosti. Hypoteční věřitel poskytuje zbytek peněz na nákup nemovitosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak velká záloha potřebujete v domě 200 000

K nákupu domu 200 000 $ potřebujete zálohu na nejméně 40 000 $ (20% domácí ceny), abyste se vyhnuli PMI na konvenční hypotéce. Pokud jste první kupující domů, můžete ušetřit menší zálohu 10 000–20 000 $ (5–10%). Ale pamatujte, že to zvýší vaši měsíční platbu s poplatky PMI.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si dovolit dům 300 tisíc za platu 70 K

Nákup domů s platem 70 000 $

Pokud jste aspirující majitel domu, možná se ptáte sami sebe: „Vydělávám 70 000 dolarů ročně: kolik domu si mohu dovolit“, pokud vyděláte 70 000 $ ročně, můžete si pravděpodobně dovolit domov mezi 290 000 a 360 000 $*.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy na 200 tisíc domu

Konvenční hypotéky, jako je tradiční 30letá hypotéka s pevnou sazbou, obvykle vyžadují alespoň 5% zálohu. Pokud kupujete dům za 200 000 $, v tomto případě budete potřebovat 10 000 $ na zajištění půjčky na bydlení.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké kreditní skóre je potřebné pro dům 350 000 $

Konvenční půjčka vyžaduje kreditní skóre nejméně 620, ale je ideální mít skóre 740 nebo vyšší, což by vám mohlo umožnit provést nižší zálohu, získat atraktivnější úrokovou sazbu a ušetřit na soukromé hypotéce pojištění.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké kreditní skóre musím koupit dům 350 000

Podle údajů FICO® Credit Bureau je nejlepší kreditní skóre pro nákup domu 760 a vyšší, což má tendenci odemknout nejlepší hypoteční sazbu. Abychom se však kvalifikovali na půjčku na bydlení, budete potřebovat alespoň minimální kreditní skóre na koupi domu, který se pohybuje od asi 500 – 680, v závislosti na hypotečním programu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik stojí zálohy za dům 500 000 $

Náklady na zálohu a uzavření

Půjčky FHA vyžadují zálohu 3.5%. Za domov 500 000 $ to činí 17 500 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik příjmů potřebuji za hypotéku 200 000

Musíte si vydělat 74 006 $ ročně, abyste si mohli dovolit hypotéku 200 000. Příjem, který potřebujete, založíme na hypotéku 200 000 na platbě, která je 24% vašeho měsíčního příjmu. Ve vašem případě by váš měsíční příjem měl být asi 6 157 $. Měsíční platba za hypotéku 200 000 je 1 480 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké kreditní skóre je zapotřebí k nákupu domu 250 000 $

Zatímco požadavky na kreditní skóre se liší v závislosti na typu úvěru, hypoteční věřitelé obecně vyžadují 620 kreditní skóre, aby si koupili dům s konvenční hypotékou.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik musí pár udělat, aby si koupil dům 400 K

Za předpokladu 30leté pevné konvenční hypotéky a 20 % zálohy 80 000 USD, s vysokou 6.88 % úroková sazba, dlužníci musí vydělat minimálně 105 864 $ každý rok, aby si mohli dovolit domácí cenu 400 000 USD. Na základě těchto čísel by vaše měsíční splátka hypotéky byla kolem 2 470 $.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Může si osoba s 500 kreditním skóre koupit dům 45 000

Kdokoli s minimálním kreditním skóre 500 může požádat o půjčku FHA. Ale pokud již máte kreditní skóre 620 nebo vyšší, má větší smysl jít na konvenční hypotéku.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak velká půjčka mohu získat s úvěrovým skóre 750

50 000 $ – 100 000 $

Můžete si půjčit 50 000 – 100 000 $+ s 750 kreditními skóre. Přesná částka peněz, kterou získáte, závisí na jiných faktorech kromě vašeho kreditního skóre, jako je váš příjem, stav zaměstnanosti, typ půjčky, a dokonce i věřitel.

[/WPRemark]