Jak často se hypotéky odepírají?

Shrnutí článku

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak běžné je odepřeno za hypotéku?

Poslední zpráva poskytnutá Úřadem pro finanční ochranu spotřebitele ukazuje, že celková míra zamítnutí žádostí o nákup domů pro všechny uchazeče bylo 8.3% v roce 2021, nižší než v roce 2020 (9.3%) a v roce 2019 (8.9%).

[/WPRemark]

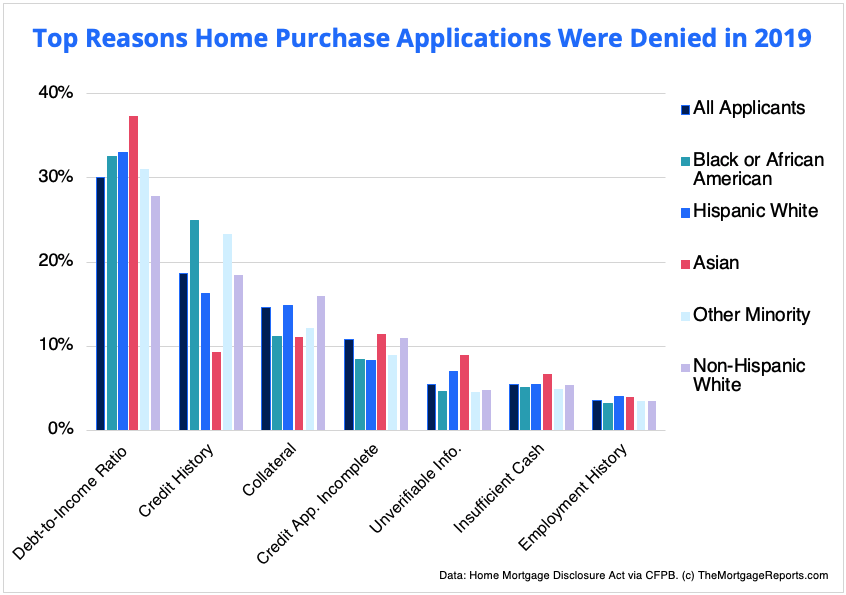

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký je hlavní důvod odmítnutí hypotéky?

Nejčastěji jsou půjčky odmítnuty kvůli špatnému úvěru, nedostatečnému příjmu nebo nadměrnému poměru dluhu k příjmu. Přezkoumání vaší kreditní zprávy vám pomůže zjistit, jaké jsou problémy ve vašem případě.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je běžné být odepřen hypotéku po předběžném schválení?

Ačkoli to není běžné, věřitelé mohou po předběžném schválení popřít vaši hypotéku. Existuje několik důvodů, proč k tomu může dojít, ale všem lze zabránit malou přípravou a předvídavostí.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké procento hypoték je schváleno?

Podle posledních údajů o hypotéce na úrovni úvěru ze zákona o zveřejňování hypotéky na bydlení bylo 12 12.1 milion žádostí o hypoteční úvěry schválené v roce 2020 s celkovou mírou schválení 83.6%.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak často upisovatelé odmítají hypotéky?

Asi 1 z 10 hypotečních upisovatelů obvykle popírá žádost o hypotéku. Žádost o hypoteční úvěry lze zamítnut z mnoha důvodů, včetně nízkého úvěrového skóre dlužníka, nedávné změny zaměstnanosti nebo vysokého poměru dluhu k příjmu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou červené vlajky v procesu úvěru?

Je rozumné hledat varovné signály jako: nesrovnalosti v typu nebo umístění srovnatelných, číslo domu na fotografiích neodpovídá hodnocení, nebo majitel je někdo jiný než prodávající uvedený v prodejní smlouvě.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je to červená vlajka v hypotéce?

Červené příznaky na vysoké úrovni: Číslo sociálního zabezpečení nesrovnalosti v rámci souboru půjčky, zabývají se nesrovnalostí v rámci souboru půjčky, ověření zaměřené na pozornost konkrétní strany, ověření dokončená ve stejný den, kdy byly nařízeny.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak spolehlivé je předběžné schválení hypotéky?

Protože váš věřitel ověřuje vaše příjmy a aktiva spolu s vaší úvěrovou historií, hypoteční předběžník je přesnějším odhadem toho, co si můžete dovolit. To také nese větší váhu s realitním agentem a prodejcem, protože budou znát vašeho věřitele ověřeného, že si můžete dovolit domov, který si přejete koupit.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co může zkazit předběžné schválení?

Tady je tedy šest největších chyb, kterým se můžete vyhnout, jakmile jste byli předem schváleni za hypotéku: pozdní platby, žádost o nové úvěrové linky, velké nákupy, vyplácení a uzavírání kreditních karet, společný podepsání půjček pro ostatní, změnu pracovních míst, změna pracovních míst.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 60 000 $ ročně?

Obecným pokynem je, že hypotéka by měla být dva až 2.5krát váš roční plat. Plat 60 000 $ se rovná hypotéce mezi 120 000 a 150 000 USD.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je teď těžké získat hypotéku?

Podle výzkumu provedeného v roce 2020 městským institutem je nákup domu těžší než kdy jindy pro rodiny, zejména ty, kteří jsou majiteli domů, protože hypotéky malých dolarů nejsou snadno dostupné.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak běžné je odepřeno za hypotéku

Poslední zpráva poskytnutá Úřadem pro finanční ochranu spotřebitele ukazuje, že celková míra zamítnutí žádostí o nákup domů pro všechny uchazeče bylo 8.3% v roce 2021, nižší než v roce 2020 (9.3%) a v roce 2019 (8.9%).

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký je hlavní důvod odmítnutí hypotéky

Nejčastěji jsou půjčky klesnuty kvůli špatnému úvěru, nedostatečnému příjmu nebo nadměrnému poměru dluhu k příjmu. Přezkoumání vaší kreditní zprávy vám pomůže zjistit, jaké jsou problémy ve vašem případě.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je běžné být po schválení odepřeno hypotéku

Ačkoli to není běžné, věřitelé mohou po předběžném schválení popřít vaši hypotéku. Existuje několik důvodů, proč k tomu může dojít, ale všem lze zabránit malou přípravou a předvídavostí.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké procento hypoték je schváleno

Podle posledních údajů o hypotéce na úrovni úvěru ze zákona o zveřejňování hypotéky na bydlení bylo 12 12.1 milion žádostí o hypoteční úvěry schválené v roce 2020 s celkovou mírou schválení 83.6%.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak často upisovatelé odmítají hypotéky

asi 1 z 10

Hypoteční upisovatel obvykle popírá asi 1 z 10 žádostí o hypotéku. Žádost o hypoteční úvěry lze zamítnut z mnoha důvodů, včetně nízkého úvěrového skóre dlužníka, nedávné změny zaměstnanosti nebo vysokého poměru dluhu k příjmu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaké jsou červené vlajky v procesu úvěru

Je rozumné hledat varovné signály jako: nekonzistence v typu nebo umístění srovnatelných. Číslo domu na fotografiích neodpovídá hodnocení. Majitelem je někdo jiný než prodávající uvedený na prodejní smlouvě.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je červená vlajka v hypotéce

Hlavní vlajky na vysoké úrovni. Číslo sociálního zabezpečení nesrovnalosti v rámci souboru půjčky. Adresujte nesrovnalosti v rámci souboru půjčky. Ověření zaměřené na pozornost konkrétní strany. Ověření dokončené ve stejný den, kdy byly nařízeny.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak spolehlivé je předběžné schválení hypotéky

Protože váš věřitel ověřuje vaše příjmy a aktiva spolu s vaší úvěrovou historií, hypoteční předběžník je přesnějším odhadem toho, co si můžete dovolit. To také přináší větší váhu s realitním agentem a prodejcem, protože budou znát vašeho věřitele ověřeného, že si můžete dovolit domov, který si přejete koupit.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co může zkazit předběžné schválení

Tady je tedy šest největších chyb, kterým se můžete vyhnout, jakmile jste byli předem schváleni za hypotéku: pozdní platby. Ujistěte se, že zůstanete aktuální na jakékoli měsíční účty.Žádost o nové úvěrové linky.Provádění velkých nákupů.Vyplacení a uzavření kreditních karet.Společné podepisování půjček pro ostatní.Změna pracovních míst.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Kolik domu si mohu dovolit, když vydělám 60000 $ ročně

Kolik z úvěru na bydlení mohu získat na platu 60 000 USD, obecný pokyny je, že hypotéka by měla být dva až 2.5krát váš roční plat. Plat 60 000 $ se rovná hypotéce mezi 120 000 a 150 000 USD.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je teď těžké získat hypotéku

Podle výzkumu provedeného v roce 2020 městským institutem je nákup domu těžší než kdy jindy pro rodiny, zejména ty, kteří jsou majiteli domů, protože hypotéky malých dolarů nejsou snadno dostupné.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak přísní jsou upisovatelé hypotéky

Upisovatel také zajišťuje, že vaše nemovitost splňuje standardy půjčky. Upisovatelé jsou konečnými činiteli rozhodnutí o tom, zda je vaše půjčka schválena nebo ne. Sledují poměrně přísný protokol s malým kroucením. Ale ke zpoždění může stále dojít v různých fázích procesu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co způsobí, že upisovatel popírá půjčku

Upisovatel může zamítnout půjčku na bydlení z mnoha důvodů, včetně nízkého kreditního skóre, změny ve stavu zaměstnanosti nebo poměru vysokého dluhu k příjmu (DTI). Pokud vám popírají vaši žádost o půjčku, musí vám poskytnout dopis o zveřejnění, který vysvětluje proč.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co se považuje za velký vklad upisovateli

Velký vklad je definován jako jediný vklad, který přesahuje 50% z celkového měsíčního kvalifikačního příjmu pro půjčku. Pokud se používají bankovní výkazy (obvykle pokrývající poslední dva měsíce), musí věřitel vyhodnotit velké vklady.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co se považuje za velký nákup během upisování

To, co se považuje za velký nákup před uzavřením velkého nákupu-ten, který zvyšuje poměr vašeho dluhu k příjmu (DTI) nebo vypouští vaše hotovostní rezervy-může stačit k tomu, aby způsobil, že váš věřitel vytáhne zástrčku na aplikaci hypotéky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak dlouho trvá, než se upisovatel rozhodne

Proces upisování obvykle trvá tři až šest týdnů. V mnoha případech bude stanoveno datum uzávěrky pro vaši půjčku a nákup domů na základě toho, jak dlouho věřitel očekává, že proces upisování hypotéky bude trvat.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Proč byste byli po schválení popřeni

Kupující jsou po schválení zamítnuty, protože zvyšují úroveň dluhu nad rámec poměrového poměru věřitele k poměru věřitele. Poměr dluhu k příjmu je procento vašeho příjmu, který směřuje k dluhu. Když přijmete nový dluh bez zvýšení svého příjmu, zvýšíte svůj poměr dluhu k příjmu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak dlouho by měl trvat předběžný schválení hypotéky

7-10 dní

V průměru trvá 7-10 dní, než se předběžné schválení zabere, i když v některých případech to může trvat méně času. Chcete-li urychlit čas předběžného schválení půjčky na bydlení, měli byste shromáždit své finanční dokumenty, které věřitel bude vyžadovat (E.G., W2S, důkaz příjmu, daňové přiznání atd.).

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Po předběžném schválení mohu být stále odepřen

Předem schváleno pro půjčku pouze znamená, že splňujete základní požadavky věřitele v určitém okamžiku. Okolnosti se mohou změnit a po předběžném schválení je možné být zamítnuty hypotéky. Pokud k tomu dojde, nezoufejte.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak zaručené je předběžné schválení

Dopis o předběžnémkvalifikaci nebo předběžném povolání je dokument od věřitele, který uvádí, že věřitel je předběžně ochotný vám půjčit, až do určité částky půjčky. Tento dokument je založen na určitých předpokladech a nejedná se o zaručenou nabídku půjčky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Můžete si koupit dům 300 000 za platu 70 000

Dům, který si můžete dovolit za příjmy ve výši 70 000 $, bude pravděpodobně mezi 290 000 až 360 000 $. Váš rozpočet na nákup domů však závisí na několika finančních faktorech-nejen na vašem platu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mohu si koupit dům 300 000 s platem 60 000

Chcete -li koupit dům 300 000 $, možná budete muset vyrobit mezi 50 000 a 74 500 $ ročně. Toto je pravidlo a konkrétní plat se bude lišit v závislosti na vašem kreditním skóre, poměru dluhu k příjmu, typu půjčky na bydlení, doba úvěru a sazby hypotéky.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] V jakém věku je těžší získat hypotéku

Výsledkem je, že pokud jste nad 62 let, máte téměř o 30% vyšší pravděpodobnost, že budete odmítnuti standardní hypotéku.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaký je průměrný čas na získání hypotéky

asi 30 dní

Celý hypoteční proces má několik částí, včetně předem schváleného, získání domu a získání skutečné půjčky. Na normálním trhu trvá tento proces v průměru asi 30 dní, říká Fite. Během vysokých objemových měsíců to může trvat déle-průměrně 45 až 60 dní, v závislosti na věřiteli.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co může při upisování selhat

Vaše úvěrová historie nebo skóre je nepřijatelná.

Toto je obvykle problém při upisování, pokud vaše kreditní zpráva vyprší před uzavřením a vaše skóre klesla. Může se také stát problémem, pokud dojde k chybě vaší kreditní zprávy o datu, kdy jste dokončili bankrot nebo uzavření trhu.

[/WPRemark]