¿Cuál es la diferencia entre UCC 1 y UCC 3??

en el deudor puede presentar la presentación. Si esto no sucede dentro del período de tiempo de 20 días, el deudor puede presentar una declaración de terminación de UCC-3.

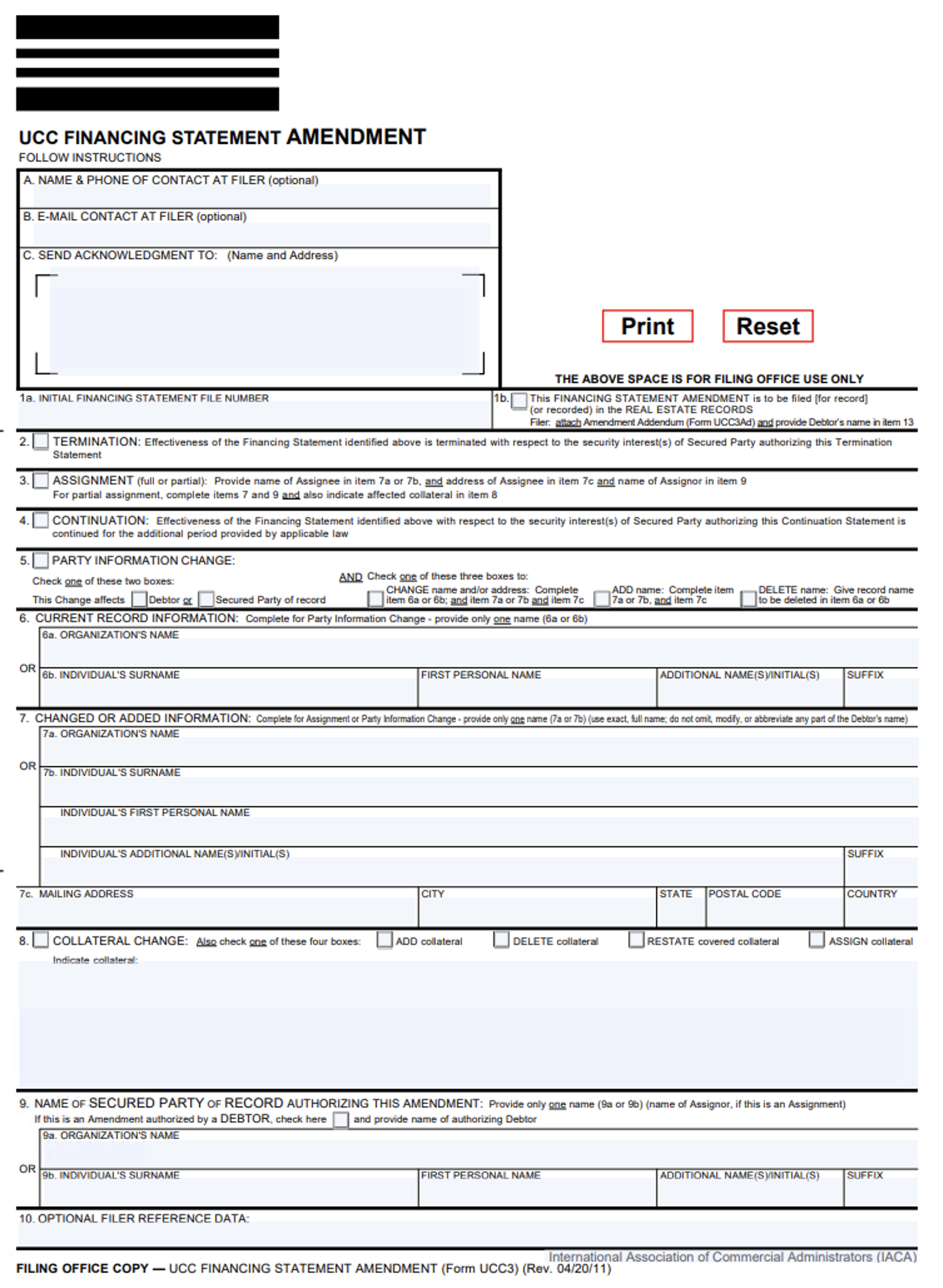

Un UCC-3 se usa como una forma de enmendar la presentación de gravamen original. Se puede usar para terminar el UCC, editar cualquier detalle del gravamen o asignar intereses a otra parte segura para el gravamen.

Un administrador presentaría un UCC-3 cuando la presentación de UCC esté a punto de vencer. Una presentación de UCC está activa durante cinco años, y después de ese período de tiempo, el prestamista debe renovar la presentación para retener los derechos de los activos. Si desea eliminar un gravamen antes de que expire, debe presentar una declaración de financiación UCC-3.

Un UCC-1 es una declaración de financiamiento presentada por un acreedor para notificar a otras partes que tienen un interés de seguridad contra sus activos. Esta presentación a veces puede causar confusión a los propietarios de negocios que necesitan financiación de equipos y pueden afectar su puntaje de crédito comercial.

Se requiere una declaración de terminación de UCC-3 para rescindir un interés de seguridad que fue perfeccionado por una presentación de UCC-1. Esta terminación para bienes personales se logra completando y presentación del formulario UCC-3 con la oficina del Secretario de Estado en el estado apropiado.

Un.

Un ejemplo de subordinación de UCC-3 es cuando un prestatario quiere tomar una segunda hipoteca con el banco#2, pero el banco#1 ya les ha prestado dinero. El banco#2 debe esperar a que el banco n. ° 1 se pague en su totalidad antes de recuperar su dinero, por lo que el interés del banco#2 se conoce como “subordinado.”

Alguien presentaría un UCC-1 para notificar a las partes interesadas que tiene un interés de seguridad en la propiedad personal de un deudor. Esta propiedad se está utilizando como garantía en una transacción segura, como un préstamo o arrendamiento.

Nadie puede presentar una terminación UCC-3. La parte asegurada tiene la responsabilidad de cancelar la presentación o enviar una declaración de terminación al deudor dentro de los 20 días. Si no lo hacen, el deudor puede presentar una declaración de terminación de UCC-3.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Para qué se usa un UCC-3?

Un UCC-3 se usa como una forma de enmendar esa presentación de gravamen original y hacer cosas como terminar el UCC, editar cualquiera de los detalles del gravamen o asignar sus intereses a otra parte segura para el gravamen.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Por qué un administrador presentaría un UCC-3?

Una presentación de UCC es generalmente activa durante cinco años. Después de ese período de tiempo, el prestamista debe renovar la presentación para retener los derechos de sus activos. La mayoría de los prestamistas permitirán que el gravamen expire por sí solo, pero si desea eliminar un gravamen antes de eso, debe presentar una declaración de financiación UCC-3.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué significa UCC-1?

Un UCC-1 es una declaración de financiamiento que un acreedor presenta para notificar a otras partes que tienen un interés de seguridad contra uno o todos sus activos. Los UCC-1 a veces causan confusión para los propietarios de negocios que necesitan financiamiento de equipos, y estas presentaciones pueden afectar el puntaje de crédito de su negocio.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es una terminación UCC-3 A

Una declaración de terminación de UCC-3 (una “terminación”) es una presentación requerida que termina un interés de seguridad que ha sido perfeccionado por una presentación de UCC-1. Se logra una terminación para la propiedad personal completando y presentación del formulario UCC-3 con la oficina del Secretario de Estado en el estado apropiado.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puede un prestatario archivo UCC-3?

La parte asegurada tiene 20 días para rescindir la presentación o enviar una declaración de terminación al deudor que el deudor puede presentar una presentación. Si esto no sucede dentro del período de tiempo de 20 días, el deudor puede presentar una declaración de terminación de UCC-3.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es un ejemplo de una subordinación UCC3?

Ahora, por ejemplo, supongamos que desea tomar una segunda hipoteca con el banco#2. Bank#2 buscará en los registros del Secretario de Estado y encontrará que el Banco#1 ya le ha prestado dinero. El banco n. ° 2 no recuperará su dinero hasta que el banco#1 se haya pagado en su totalidad, por lo que sus intereses se denominan "subordinado".

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Por qué alguien presentaría un UCC-1?

Un acreedor presenta un UCC-1 para notificar a las partes interesadas que tiene un interés de seguridad en la propiedad personal de un deudor. Esta propiedad personal se está utilizando como garantía en algún tipo de transacción segura, generalmente un préstamo o un contrato de arrendamiento.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Alguien puede presentar una terminación UCC-3?

La parte asegurada tiene 20 días para rescindir la presentación o enviar una declaración de terminación al deudor que el deudor puede presentar una presentación. Si esto no sucede dentro del período de tiempo de 20 días, el deudor puede presentar una declaración de terminación de UCC-3.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es un ejemplo de UCC-1?

Garantía típica

Por ejemplo, si toma un préstamo para comprar maquinaria nueva, el prestamista podría presentar un gravamen UCC-1 y afirmar que la maquinaria nueva como garantía del préstamo. Por supuesto, trabajaría con su prestamista para designar cuál será la garantía antes de firmar cualquier documentación comprometida con el préstamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un UCC-1 lo mismo que un gravamen

Una presentación de UCC, también conocida como gravamen de UCC o UCC-1, es una declaración de financiamiento que los prestamistas pueden presentar contra su negocio con su Secretario de Estado. Cuando realiza un préstamo garantizado, el prestamista puede presentar un gravamen para proteger los activos que se comprometió a asegurar el financiamiento.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puede un archivo de prestatario UCC 3?

La parte asegurada tiene 20 días para rescindir la presentación o enviar una declaración de terminación al deudor que el deudor puede presentar una presentación. Si esto no sucede dentro del período de tiempo de 20 días, el deudor puede presentar una declaración de terminación de UCC-3.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué es una subordinación UCC 1?

La mayoría de las veces, el primer prestamista seguro a su negocio presentará una declaración general de financiamiento UCC-1. Eso significa que todos sus activos, incluidos los derechos del contrato y el efectivo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es una presentación de UCC buena o mala

En general, una presentación de UCC no es mala para su negocio: simplemente sirve como un aviso oficial a otros acreedores que su prestamista tiene un interés de seguridad en uno o todos sus activos. Sin embargo, las presentaciones de UCC pueden afectar su crédito comercial, arriesgar los activos de su empresa y/o obstaculizar su capacidad para obtener financiamiento futuro.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿La presentación de UCC perjudica su crédito?

Una presentación de UCC no afectará directamente los puntajes de su crédito comercial porque no indica nada sobre su capacidad para pagar sus deudas. Sin embargo, puede afectar su capacidad de obtener crédito nuevamente en el futuro.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puede presentar un UCC-1 sin un acuerdo de seguridad?

El Tribunal señaló que el Código Comercial de California establece que una persona puede presentar un UCC-1 solo si el deudor autoriza la presentación (1) autenticando un acuerdo de seguridad; (2) estar obligado como deudor por un acuerdo de seguridad; o (3) adquirir garantías en la que se adjunta un interés de seguridad.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la diferencia entre un gravamen y una presentación de UCC?

Una presentación de UCC, también conocida como gravamen de UCC o UCC-1, es una declaración de financiamiento que los prestamistas pueden presentar contra su negocio con su Secretario de Estado. Cuando realiza un préstamo garantizado, el prestamista puede presentar un gravamen para proteger los activos que se comprometió a asegurar el financiamiento.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué es una subordinación UCC 3?

Una subordinación de UCC 3 es una forma utilizada cuando más de un prestamista tiene interés en la misma garantía. En esta situación, se debe firmar un acuerdo de subordinación para establecer la orden en que los prestamistas serán reembolsados el dinero.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los beneficios después de presentar un UCC-1?

La presentación de una declaración UCC-1 permite a los acreedores garantizar o “asegurar” su préstamo utilizando los activos de propiedad personal de sus clientes. En el caso de que un cliente incumpliera su préstamo o que se declare en bancarrota, un UCC-1 eleva el estado del prestamista a un acreedor garantizado, asegurando que se pagará.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Por qué alguien presentaría la presentación de UCC?

Un acreedor presenta un UCC-1 para notificar a las partes interesadas que tiene un interés de seguridad en la propiedad personal de un deudor. Esta propiedad personal se está utilizando como garantía en algún tipo de transacción segura, generalmente un préstamo o un contrato de arrendamiento.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la diferencia entre un acuerdo de seguridad y un UCC?

Un acuerdo de seguridad crea el interés de seguridad, por lo que es ejecutable entre la parte garantizada y el deudor. Una declaración de financiamiento de UCC-1 no crea un interés de seguridad ni altera su alcance; Solo notifica el interés de seguridad a terceros.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la regla de UCC más importante?

El artículo 9, que gobierna las transacciones aseguradas, es una de las secciones más importantes de la UCC. Las reglas en el artículo 9 cubren las transacciones en las que hay una deuda involucrada y un acreedor tiene intereses en la propiedad del deudor.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿A qué casos se aplica UCC?

El código comercial uniforme (UCC) contiene reglas que se aplican a muchos tipos de contratos comerciales, incluidos los relacionados con: la venta de bienes.el arrendamiento de bienes.el uso de instrumentos negociables.transacciones bancarias.cartas de crédito.Documentos de título para bienes.valores de inversión, y.transacciones aseguradas.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Qué tres tipos de contratos caen en la UCC

La UCC es un conjunto de reglas que se aplica a transacciones comerciales, ventas y contratos financieros.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son las tres diferencias principales entre el derecho consuetudinario y la UCC en lo que respecta a los contratos de ventas de bienes?

Diferencias primarias entre UCC y contratos de derecho consuetudinario

Con el derecho consuetudinario, la oferta, la naturaleza del trabajo, el precio, la cantidad y el desempeño deben incluirse en el contrato, mientras que la UCC solo requiere que se incluya la cantidad que se incluirá. Bajo la UCC, las ofertas de comerciantes pueden ser no revocables incluso sin tener en cuenta.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿A qué no se aplica el UCC?

La UCC no se aplica a las compras o arrendamientos de bienes raíces comerciales. Otra forma de decirlo: la UCC cubre bienes personales, no bienes inmuebles. Para encontrar leyes para contratos de bienes raíces, deberá buscar otras leyes estatales, reglamentos y casos judiciales que se relacionen específicamente con bienes inmuebles.