¿Pueden las cuentas ver su puntaje de crédito??

Resumen del artículo

¿Su cuenta bancaria muestra su puntaje de crédito?? La mayoría de los bancos y cooperativas de crédito también darán a sus clientes acceso gratuito a sus puntajes de crédito también. Revisar su puntaje puede ayudarlo a mantenerse al tanto de las finanzas y obtener mejores términos en una futura hipoteca o préstamo para automóviles.

¿Puede una empresa verificar su puntaje de crédito?? ¿Cuáles son sus derechos legales como solicitante de empleo?? Gracias a la Ley de Información de Crédito Justo (FCRA), los empleadores no pueden revisar su historial crediticio a sus espaldas. Deben tener el consentimiento por escrito antes de retirar el historial de crédito de un solicitante.

¿Quién puede ver su puntaje de crédito además de los bancos?? ¿Quién puede acceder a su informe de crédito o puntaje?? Bancos, acreedores, proveedores de préstamos estudiantiles, compañías de servicios públicos, agencias de cobro, agencias gubernamentales y cualquier entidad con una orden judicial.

¿Puede un banco verificar su puntaje de crédito sin su permiso?? Ahora, la buena noticia es que los prestamistas no pueden acceder a su informe de crédito sin su consentimiento. La Ley de Informes de Crédito Justo establece que solo las empresas con una razón legítima para verificar su informe de crédito pueden hacerlo, y en general, debe consentir por escrito para que se retire su informe de crédito.

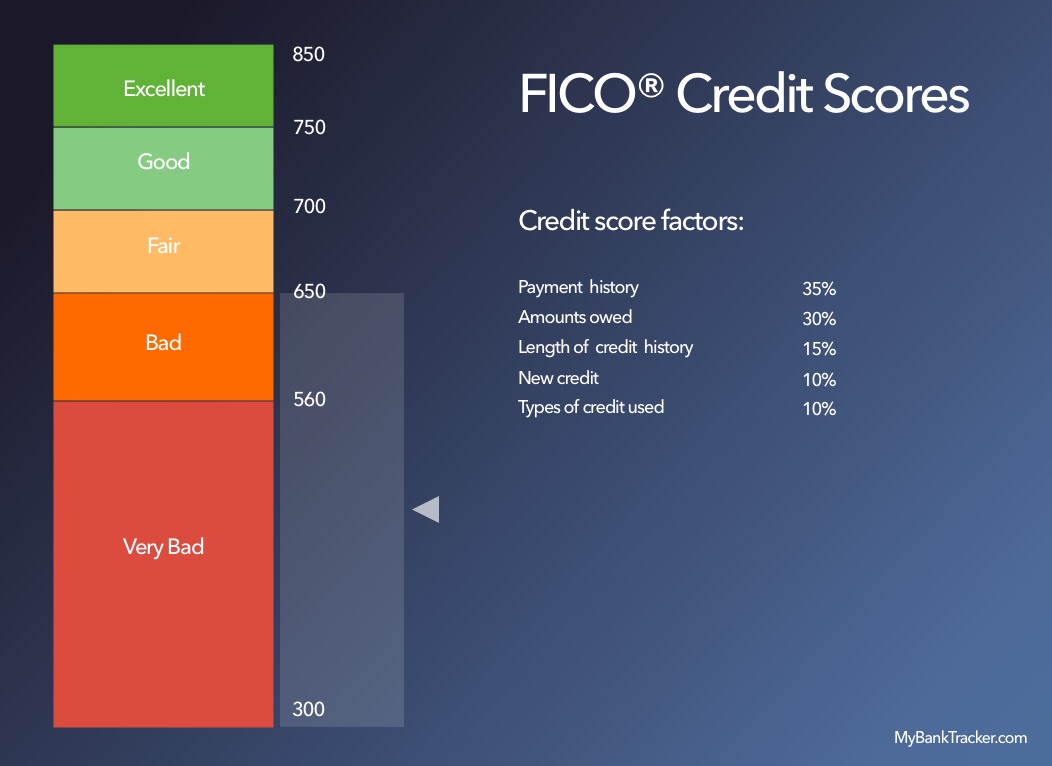

¿Qué tiene el mayor impacto en el puntaje de crédito?? historial de pagos. Su historial de pagos conlleva el mayor peso en los factores que afectan su puntaje de crédito porque revela si tiene antecedentes de reembolso de fondos que se le prestan.

Lo que aparece en un informe de crédito? Sus informes de crédito incluyen información sobre los tipos de cuentas de crédito que ha tenido, su historial de pagos y cierta información, como sus límites de crédito. Los informes de crédito de las tres agencias de informes de consumidores a nivel nacional (Equifax, TransUnion y Experian) pueden contener información de cuenta diferente.

¿Me pueden negar un trabajo debido a mi crédito?? Generalmente, sí. Cientos de empresas proporcionan verificaciones de antecedentes de empleo y califican como agencias de informes de consumidores. Los informes de empleo a menudo incluyen verificaciones de crédito, verificaciones de antecedentes penales, registros públicos como presentaciones de bancarrota y otros documentos judiciales e información relacionada con su historial de empleo.

¿No puedes conseguir un trabajo por mal crédito?? La mayoría de los solicitantes de empleo ni siquiera saben esto, y plantea una pregunta realmente importante: ¿Se te puede negar un trabajo por mal crédito? La respuesta corta es sí, puedes. Además, tenga en cuenta que el mal crédito es diferente al no crédito, pero en este caso, el mal crédito puede ser el culpable.

¿Quién puede ver su informe de crédito?? Si bien el público en general no puede ver su informe de crédito, algunos grupos tienen acceso legal a esa información personal. Esos grupos incluyen prestamistas, acreedores, propietarios, empleadores, compañías de seguros, agencias gubernamentales y proveedores de servicios públicos.

¿Alguien puede acceder a mi informe de crédito?? Su familia y amigos no pueden solicitar acceso a su informe de crédito, independientemente de su relación con usted. No debería estar disponible para el público en general, y no aparecerá como resultado de un motor de búsqueda, incluso si tiene un nombre único.

¿Quién puede ver su informe de crédito sin permiso?? Los inversores o administradores potenciales, y las aseguradoras actuales, pueden acceder a su informe de crédito sin permiso.

Preguntas y respuestas detalladas

1. ¿Su cuenta bancaria muestra su puntaje de crédito??

La mayoría de los bancos y cooperativas de crédito también darán a sus clientes acceso gratuito a sus puntajes de crédito también. Revisar su puntaje puede ayudarlo a mantenerse al tanto de las finanzas y obtener mejores términos en una futura hipoteca o préstamo para automóviles.

2. ¿Puede una empresa verificar su puntaje de crédito??

Gracias a la Ley de Información de Crédito Justo (FCRA), los empleadores no pueden revisar su historial crediticio a sus espaldas. Deben tener el consentimiento por escrito antes de retirar el historial de crédito de un solicitante.

3. ¿Quién puede ver su puntaje de crédito además de los bancos??

Bancos, acreedores, proveedores de préstamos estudiantiles, compañías de servicios públicos, agencias de cobro, agencias gubernamentales y cualquier entidad con una orden judicial puede acceder a su informe de crédito o puntaje.

4. ¿Puede un banco verificar su puntaje de crédito sin su permiso??

Los prestamistas no pueden solo acceder a su informe de crédito sin su consentimiento. La Ley de Informes de Crédito Justo establece que solo las empresas con una razón legítima para verificar su informe de crédito pueden hacerlo, y en general, debe consentir por escrito para que se retire su informe de crédito.

5. ¿Qué tiene el mayor impacto en el puntaje de crédito??

historial de pagos. Su historial de pagos conlleva el mayor peso en los factores que afectan su puntaje de crédito porque revela si tiene antecedentes de reembolso de fondos que se le prestan.

6. Lo que aparece en un informe de crédito?

Sus informes de crédito incluyen información sobre los tipos de cuentas de crédito que ha tenido, su historial de pagos y cierta información, como sus límites de crédito.

7. ¿Me pueden negar un trabajo debido a mi crédito??

Sí, cientos de empresas proporcionan verificaciones de antecedentes de empleo y califican como agencias de informes de consumidores. Los informes de empleo a menudo incluyen verificaciones de crédito, verificaciones de antecedentes penales, registros públicos como presentaciones de bancarrota y otros documentos judiciales e información relacionada con su historial de empleo.

8. ¿No puedes conseguir un trabajo por mal crédito??

Sí, el mal crédito puede ser una razón para que se le niegue un trabajo. El mal crédito es diferente de sin crédito.

9. ¿Quién puede ver su informe de crédito??

Los prestamistas, acreedores, propietarios, empleadores, compañías de seguros, agencias gubernamentales y proveedores de servicios públicos pueden acceder legalmente a su informe de crédito.

10. ¿Alguien puede acceder a mi informe de crédito??

Su familia y amigos no pueden solicitar acceso a su informe de crédito. No debería estar disponible para el público en general y no aparecerá en los resultados del motor de búsqueda.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Su cuenta bancaria muestra su puntaje de crédito?

La mayoría de los bancos y cooperativas de crédito también darán a sus clientes acceso gratuito a sus puntajes de crédito también. Revisar su puntaje puede ayudarlo a mantenerse al tanto de las finanzas y obtener mejores términos en una futura hipoteca o préstamo para automóviles.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puede una empresa verificar su puntaje de crédito?

¿Cuáles son sus derechos legales como solicitante de empleo? Gracias a la Ley de Información de Crédito Justo (FCRA), los empleadores no pueden revisar su historial de crédito a sus espaldas. Deben tener el consentimiento por escrito antes de retirar el historial de crédito de un solicitante.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Quién puede ver su puntaje de crédito además de los bancos?

¿Quién puede acceder a su informe de crédito o bancos de puntaje?.Acreedores.Proveedores de préstamos estudiantiles.Empresas de servicios públicos.Agencias de recolección.Agencias gubernamentales.Cualquier entidad con una orden judicial.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puede un banco verificar su puntaje de crédito sin su permiso?

Ahora, la buena noticia es que los prestamistas no pueden acceder a su informe de crédito sin su consentimiento. La Ley de Informes de Crédito Justo establece que solo las empresas con una razón legítima para verificar su informe de crédito pueden hacerlo, y en general, debe consentir por escrito para que se retire su informe de crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué tiene un mayor impacto en el puntaje de crédito?

historial de pagos

1. Historial de pago: 35% Su historial de pago conlleva el mayor peso en los factores que afectan su puntaje de crédito, ya que revela si tiene un historial de reembolso de fondos que se le prestan. Este componente de su puntaje considera los siguientes factores: 3.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Lo que aparece en un informe de crédito

Sus informes de crédito incluyen información sobre los tipos de cuentas de crédito que ha tenido, su historial de pago y cierta información, como sus límites de crédito. Los informes de crédito de las tres agencias de informes de consumidores a nivel nacional – Equifax, TransUnion y Experian – pueden contener información de cuenta diferente.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Me pueden negar un trabajo debido a mi crédito?

Generalmente, sí. Cientos de empresas proporcionan verificaciones de antecedentes de empleo y califican como agencias de informes de consumidores. Los informes de empleo a menudo incluyen verificaciones de crédito, verificaciones de antecedentes penales, registros públicos, como presentaciones de bancarrota y otros documentos judiciales, e información relacionada con su historial de empleo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿No puedes conseguir un trabajo por mal crédito?

La mayoría de los solicitantes de empleo ni siquiera saben esto, y plantea una pregunta realmente importante es: ¿Se te puede negar un trabajo debido al mal crédito La respuesta corta es sí, puedes. Además, tenga en cuenta que el mal crédito es diferente al no crédito, pero en este caso, el mal crédito puede ser el culpable.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Quién puede ver su informe de crédito?

Si bien el público en general no puede ver su informe de crédito, algunos grupos tienen acceso legal a esa información personal. Esos grupos incluyen prestamistas, acreedores, propietarios, empleadores, compañías de seguros, agencias gubernamentales y proveedores de servicios públicos.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Alguien puede acceder a mi informe de crédito?

Su familia y amigos no pueden solicitar acceso a su informe de crédito, independientemente de su relación con usted. No debería estar disponible para el público en general y no aparecerá como resultado de un motor de búsqueda, incluso si tiene un nombre único.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Quién puede ver su informe de crédito sin permiso?

Los inversores o administradores potenciales, y las aseguradoras actuales, pueden acceder a su informe de crédito para medir cualquier riesgo de crédito que su préstamo plantee, o para determinar si pagará un préstamo antes de que vencerá).

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál de los 3 puntajes de crédito es más importante?

Las puntuaciones FICO® son utilizadas por el 90% de los principales prestamistas, pero aun así, no hay un puntaje de crédito único o un sistema de puntuación que sea más importante. De una manera muy real, el puntaje que más importa es el utilizado por el prestamista dispuesto a ofrecerle los mejores términos de préstamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Por qué mi puntaje de crédito es justo cuando pago a tiempo?

A veces, a veces se informa la actividad de crédito de otra persona como suya en su informe de crédito. Si su puntaje de crédito cae constantemente incluso después de pagar sus facturas a tiempo, verifique su informe de crédito para averiguar si alguien más está usando su tarjeta de crédito o solicitando nuevos créditos en su nombre.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Pueden todos ver su informe de crédito?

Si bien el público en general no puede ver su informe de crédito, algunos grupos tienen acceso legal a esa información personal. Esos grupos incluyen prestamistas, acreedores, propietarios, empleadores, compañías de seguros, agencias gubernamentales y proveedores de servicios públicos.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Se mostrará un informe de crédito a quién le debo?

Su informe de crédito enumera el monto adeudado en cada cuenta, junto con su estado e historial de pagos, e información de contacto para el acreedor que maneja la deuda.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es el puntaje de crédito mínimo para un trabajo?

Cabe señalar que si está tratando de encontrar un trabajo en un banco, un puntaje de CIBIL de menos de 750 no funcionará. Sin embargo, si se acerca al banco como cliente, el mismo banco aún puede considerar otorgarle un préstamo si su puntaje está entre 700 y 750. 2. Qué determina su puntaje CIBIL

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué puntaje de crédito es malo para el empleo?

Puntuación de crédito deficiente: 500 – 619. Puntaje de mal crédito 300 – 499.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Tirar de su propio informe de crédito perjudica su puntaje

Verificar su propio informe de crédito no es una consulta sobre el nuevo crédito, por lo que no tiene ningún efecto en su puntaje. De hecho, revisar su informe de crédito regularmente puede ayudarlo a garantizar que la información que las empresas de informes de crédito comparten con los prestamistas sean precisos y actualizados.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un informe de crédito confidencial

La Ley (Título VI de la Ley de Protección de Crédito del Consumidor) protege la información recopilada por agencias de informes de consumidores como oficinas de crédito, compañías de información médica y servicios de detección de inquilinos. No se puede proporcionar información en un informe del consumidor a cualquier persona que no tenga un propósito especificado en la Ley.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Es ilegal verificar el puntaje de crédito de otra persona?

La Ley de Informes de Crédito Justo (FCRA) es un estatuto federal que define y límites que pueden recibir información relacionada con el crédito. La Ley enumera razones legales por las cuales el crédito de alguien puede ser verificado; Por lo tanto, es ilegal que un individuo u organización verifique el informe de crédito de alguien para cualquier otro propósito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Es su historial de crédito privado

La persona promedio no está al tanto de su información crediticia. En su mayor parte, su puntaje e informe siguen siendo confidenciales, y solo las partes y empresas seleccionadas pueden verlo. Aquí está quién puede acceder a su informe de crédito, quién no puede y por qué.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Alguien puede acceder a mi archivo de crédito?

Su familia y amigos no pueden solicitar acceso a su informe de crédito, independientemente de su relación con usted. No debería estar disponible para el público en general y no aparecerá como resultado de un motor de búsqueda, incluso si tiene un nombre único.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo oculto mi informe de crédito?

Si desea congelar su crédito, debe hacerlo en cada una de las tres oficinas de crédito principales: Equifax (1-800-349-9960), TransUnion (1-888-909-8872) y Experian (1-888- 397-3742). Si solicita una congelación, asegúrese de almacenar las contraseñas que necesitará descongele su crédito en un lugar seguro.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué puntaje de crédito es el más difícil?

Aquí están los rangos de puntaje de crédito básico de FICO: Crédito excepcional: 800 a 850.Muy buen crédito: 740 a 799.Buen crédito: 670 a 739.Crédito justo: 580 a 669.Mal crédito: menos de 580.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es 700 un buen puntaje de crédito

Para un puntaje con un rango entre 300 y 850, un puntaje de crédito de 700 o más se considera bien. Una puntuación de 800 o más en el mismo rango se considera excelente. La mayoría de los consumidores tienen puntajes de crédito que caen entre 600 y 750. En 2022, el puntaje promedio de FICO® en la u.S. Alcanzado 714.