¿Cuántas partes hay en un informe de crédito??

Resumen

El artículo proporciona información sobre los componentes clave de un informe de crédito. Discute los factores que afectan los puntajes de crédito, como el historial de pagos, la deuda adeudada, la duración del historial de crédito, los tipos de crédito utilizados, el nuevo crédito y los pagos perdidos. El artículo también explica lo que se muestra en un informe de crédito completo y las diferentes secciones de un informe de crédito. Cubre los cinco C de crédito y la diferencia entre el puntaje FICO y el puntaje de crédito. Además, el artículo destaca la importancia del historial de pago para determinar los puntajes de crédito e identifica las banderas rojas en un informe de crédito. Concluye discutiendo qué tan lejos va un informe de crédito completo y las tres C de crédito.

Preguntas

1. ¿Cuáles son los 5 componentes de un informe de crédito??

Los factores principales que afectan su puntaje de crédito incluyen el historial de pago, la cantidad de deuda que debe, cuánto tiempo ha estado utilizando el crédito, el crédito nuevo o reciente, y los tipos de crédito utilizados. Cada factor está ponderado de manera diferente en su puntaje.

2. ¿Cuáles son los 7 componentes básicos de un puntaje de crédito??

Desglosaremos cada uno de estos factores a continuación. Historial de pago: 35% del puntaje de crédito. Cantos adeudados: 30% de puntaje de crédito. Duración del historial de crédito: 15% del puntaje de crédito. Mix de crédito: 10% de la puntuación de crédito. Nuevo crédito: 10% del puntaje de crédito. Pagos perdidos. Demasiadas consultas. Deuda pendiente.

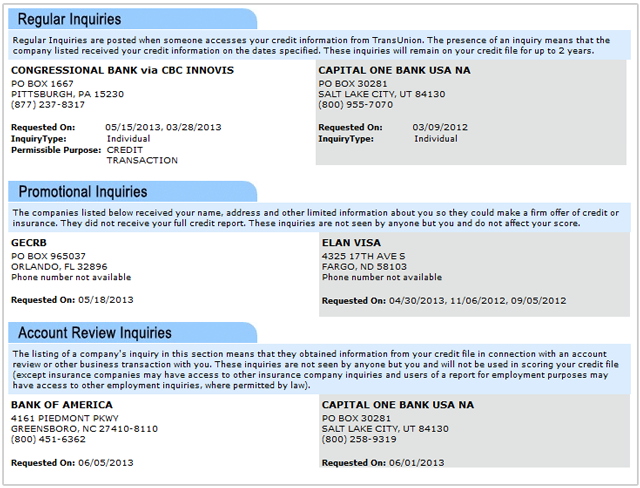

3. Lo que aparece en un informe de crédito completo?

Sus informes de crédito incluyen información sobre los tipos de cuentas de crédito que ha tenido, su historial de pagos y cierta información, como sus límites de crédito. Los informes de crédito de las tres agencias de informes de consumidores a nivel nacional (Equifax, TransUnion y Experian) pueden contener información de cuenta diferente.

4. ¿Cuáles son los 3 componentes más grandes de una puntuación de crédito??

Lo que constituye su puntaje de crédito: Historial de pago: 35%, montos adeudados: 30%, duración del historial de crédito: 15%, nuevo crédito: 10%, mezcla de crédito: 10%.

5. ¿Cuáles son las 4 secciones de un informe de crédito??

Su informe de crédito se divide en cuatro secciones: información de identificación, historial de cuentas (o historial de crédito), registros públicos y consultas.

6. ¿Cuáles son los 5 cs de resumen de crédito??

Este proceso de revisión se basa en una revisión de cinco factores clave que predicen la probabilidad de que un prestatario incumplir en su deuda. Llamados los cinco C de crédito, incluyen capacidad, capital, condiciones, carácter y garantía.

7. ¿Cuál es el puntaje FICO vs puntaje de crédito??

Es “puntaje de crédito” lo mismo que “puntaje FICO”? Básicamente, el “puntaje de crédito” y el “puntaje FICO” se refieren a lo mismo. Una puntuación FICO es un tipo de modelo de puntuación crediticia. Si bien diferentes agencias de informes pueden sopesar factores de manera ligeramente diferente, todas están midiendo esencialmente lo mismo.

8. ¿Cuál es el componente más grande del puntaje de crédito??

El historial de pagos, ya sea que pague a tiempo o tardía, es el factor más importante de su puntaje de crédito, lo que representa la friolera del 35% de su puntaje. Eso es más que cualquiera de los otros cuatro factores principales, que varían del 10% al 30%.

9. ¿Qué son las banderas rojas en el informe de crédito??

Una bandera roja es un patrón, práctica o actividad que indica una posibilidad de robo de identidad. Estas banderas producen una puntuación de tres dígitos (0-999) que calcula el riesgo de fraude del cliente a través del informe de crédito. Una puntuación más alta indica un menor riesgo de fraude de identidad.

10. ¿Qué tan atrás va un informe de crédito completo??

Una empresa de informes de crédito generalmente puede informar la mayoría de la información negativa durante siete años. La información sobre una demanda o un juicio en contra de usted puede informarse durante siete años o hasta que se agote el estatuto de limitaciones, lo que sea más largo. Las quiebras pueden permanecer en su informe por hasta diez años.

11. ¿Cuáles son las 3 C de crédito??

Los estudiantes clasifican esas características basadas en las tres C de crédito (capacidad, carácter y garantía), evalúan el riesgo de préstamos a ese individuo en función de estas características y luego deciden si aprobar o negar o negar el LO

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los 5 componentes de un informe de crédito?

Los factores principales que afectan su puntaje de crédito incluyen el historial de pago, la cantidad de deuda que debe, cuánto tiempo ha estado utilizando el crédito, el crédito nuevo o reciente, y los tipos de crédito utilizados. Cada factor está ponderado de manera diferente en su puntaje.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los 7 componentes básicos de un puntaje de crédito?

Desglosaremos cada uno de estos factores a continuación.Historial de pago: 35% del puntaje de crédito.Cantos adeudados: 30% de puntaje de crédito.Duración del historial de crédito: 15% del puntaje de crédito.Mix de crédito: 10% de la puntuación de crédito.Nuevo crédito: 10% del puntaje de crédito.Pagos perdidos.Demasiadas consultas.Deuda pendiente.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Lo que aparece en un informe de crédito completo

Sus informes de crédito incluyen información sobre los tipos de cuentas de crédito que ha tenido, su historial de pago y cierta información, como sus límites de crédito. Los informes de crédito de las tres agencias de informes de consumidores a nivel nacional – Equifax, TransUnion y Experian – pueden contener información de cuenta diferente.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los 3 componentes más grandes de una puntuación de crédito?

¿Qué constituye el historial de pago de su puntaje de crédito? 35%de los montos adeudados: 30%Duración del historial de crédito: 15%Nuevo crédito: 10%Mezcla de crédito: 10%

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son las 4 secciones de un informe de crédito?

Su informe de crédito se divide en cuatro secciones: información de identificación, historial de cuentas (o historia de crédito), registros públicos y consultas.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los 5 cs de resumen de crédito?

Este proceso de revisión se basa en una revisión de cinco factores clave que predicen la probabilidad de que un prestatario incumplir en su deuda. Llamados los cinco C de crédito, incluyen capacidad, capital, condiciones, carácter y garantía.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es el puntaje FICO vs puntaje de crédito?

Es "puntaje de crédito" lo mismo que "Puntaje FICO®" Básicamente, "puntaje de crédito" y "Puntaje FICO®" Todos se refieren a lo mismo. Una puntuación FICO® es un tipo de modelo de puntuación crediticia. Si bien diferentes agencias de informes pueden sopesar factores de manera ligeramente diferente, todas están midiendo esencialmente lo mismo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es el componente más grande del puntaje de crédito?

El historial de pago, ya sea que pague a tiempo o tardía, es el factor más importante de su puntaje de crédito que representa un enorme 35% de su puntaje. Eso es más que cualquiera de los otros cuatro factores principales, que varían del 10% al 30%.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué son las banderas rojas en el informe de crédito?

Una bandera roja es un patrón, práctica o actividad que indica una posibilidad de robo de identidad. Estas banderas producen un puntaje de tres dígitos (0-999) que calcula el riesgo de fraude del cliente a través del informe de crédito. Una puntuación más alta indica un menor riesgo de fraude de identidad.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué tan atrás va un informe de crédito completo?

Una empresa de informes de crédito generalmente puede informar la mayoría de la información negativa durante siete años. La información sobre una demanda o un juicio en contra de usted puede informarse durante siete años o hasta que se agote el estatuto de limitaciones, lo que sea más largo. Las quiebras pueden permanecer en su informe por hasta diez años.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son las 3 C de crédito?

Los estudiantes clasifican esas características basadas en las tres C de crédito (capacidad, carácter y garantía), evalúan el riesgo de préstamos a esa persona en función de estas características y luego deciden si aprobar o negar o negar la solicitud de préstamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los 3 elementos no incluidos en un puntaje de crédito?

Su informe de crédito no incluye su estado civil, información médica, hábitos de compra o datos transaccionales, ingresos, saldos de cuenta bancaria, antecedentes penales o nivel de educación.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la parte más importante de un informe de crédito?

El historial de pago representa aproximadamente el 35% de su puntaje FICO®, por lo que es el factor más influyente en sus puntajes.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son las 4 R de análisis de crédito?

Principio de desembolso por etapas, principio de utilización adecuada, principio de reembolso y. Principio de protección.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los cinco seis de crédito?

Los 5 C de crédito son carácter, capacidad, capital, garantía y condiciones.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son los seis principales C de crédito?

Los prestamistas analizan habitualmente la valía crediticia del prestatario utilizando las cinco C: capacidad, capital, garantía, condiciones y carácter. Cada uno de estos criterios ayuda al prestamista a determinar el riesgo general del préstamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Es FICO el puntaje de crédito más preciso?

En pocas palabras, no hay una puntuación “más precisa” cuando se trata de recibir su puntaje de las principales oficinas de crédito. En este artículo, aprenderá: diferentes tipos de puntajes de crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es un buen puntaje FICO?

Aunque los rangos varían según el modelo de puntuación crediticia, generalmente los puntajes de crédito de 580 a 669 se consideran justos; 670 a 739 se consideran buenos; 740 a 799 se consideran muy buenos; y 800 y arriba se consideran excelentes.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Alguien tiene un puntaje de crédito de 850?

Si bien lograr un puntaje de crédito perfecto de 850 es raro, no es imposible. Alrededor de 1.El 3% de los consumidores tiene uno, según los últimos datos de Experian. Los puntajes FICO pueden variar entre 300 y 850. El puntaje promedio fue de 714, a partir de 2021.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puedes tener un puntaje de crédito de 900?

Los rangos de puntaje FICO® varían, ya sea de 300 a 850 o 250 a 900, dependiendo del modelo de puntuación. Cuanto mayor sea el puntaje, mejor será su crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es el puntaje FICO más alto que puedes tener?

Las puntuaciones base FICO® varían de 300 a 850, y un buen puntaje de crédito está entre 670 y 739 dentro de ese rango. FICO crea diferentes tipos de puntajes de crédito al consumo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuántas veces puede un acreedor marcar su informe de crédito?

Aunque algunos consumidores pueden tener múltiples deudas adeudadas al mismo recaudador de deuda o acreedor (que se puede informar por separado), cada deuda solo se puede informar una vez una vez.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Es cierto que después de 7 años su crédito es claro?

La mayoría de los artículos negativos deben caerse automáticamente de sus informes de crédito siete años a partir de la fecha de su primer pago perdido, momento en el que sus puntajes de crédito pueden comenzar a aumentar. Pero si de otra manera está usando el crédito de manera responsable, su puntaje puede recuperarse a su punto de partida dentro de tres meses a seis años.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Cómo regresar de un puntaje de crédito de 300

8 pasos para arreglar su crédito Scorecheck su informe de crédito y puntaje.Disputa cualquier error.Controle los pagos de la factura.Establecer una meta para una relación de utilización crediticia de menos de 30%.Limitar las nuevas consultas de crédito.Evite cerrar tarjetas de crédito antiguas.Considere una tarjeta de transferencia de saldo.Solicite una tarjeta de crédito segura.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la regla de crédito 20 10?

La regla general 20/10 es una técnica de presupuesto que puede ser una forma efectiva de mantener su deuda bajo control. Dice que su deuda total no debería igualar más del 20% de sus ingresos anuales, y que los pagos mensuales de la deuda no deberían ser más del 10% de sus ingresos mensuales.