¿Paga deducible si no tiene la culpa??

Resumen del artículo

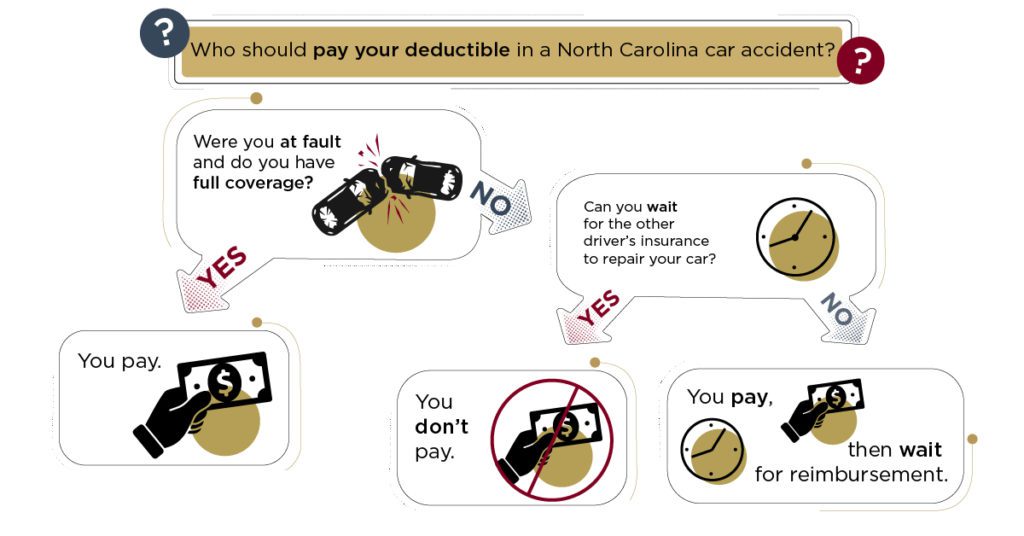

Si tiene un accidente automovilístico y su aseguradora determina que no tiene la culpa, no tendrá que pagar su deducible. La cobertura de cualquier daño provendrá de la cobertura de responsabilidad por terceros del conductor culpable. Su compañía de seguros pagará sus daños, menos su deducible, si el reclamo se resuelve y se determina que no tuvo la culpa del accidente. La única forma de evitar pagar un deducible de seguro de automóvil es no presentar un reclamo. Elegir un deducible más alto puede dar lugar a primas más bajas. Un deducible de seguro de automóvil es la cantidad que debe pagar de su bolsillo antes de que la compañía de seguros cubra algo. El dinero que pagó a un proveedor fuera de la red generalmente no se le atribuye el deducible en un plan de salud que no cubre la atención fuera de la red. La cobertura de protección de lesiones personales (PIP) o el seguro sin culpa cubre los gastos médicos, independientemente de quién tenga la culpa. La mayor desventaja del seguro sin culpa es que le impide presentar una demanda a menos que haya sufrido lesiones permanentes en el accidente. Es probable que pague primas más altas con cobertura sin culpa. Al presentar un reclamo, su deducible es el monto que deberá pagar por adelantado antes de que su proveedor de seguros brinde asistencia financiera. Usted es responsable del deducible establecido de su póliza cada vez que presenta un reclamo.

Preguntas y respuestas

1. ¿Pagas un deducible incluso si no es tu culpa??

Si no tiene la culpa en un accidente automovilístico y la aseguradora del conductor culpable acepta la responsabilidad, no tendrá que pagar su deducible.

2. ¿Cómo funciona el seguro cuando no es su culpa??

Su compañía de seguros pagará sus daños, menos su deducible, si se determina que no tuvo la culpa del accidente.

3. ¿Cómo puedo evitar pagar mi deducible??

La única forma de evitar pagar un deducible de seguro de automóvil es no presentar un reclamo.

4. ¿Es mejor tener un deducible de $ 500 o $ 1000??

Un deducible de $ 1,000 es mejor que un deducible de $ 500 si puede pagar el mayor costo de bolsillo en caso de accidente.

5. ¿Qué significa un deducible de $ 500 en el seguro de automóvil??

Un deducible de seguro de automóvil es la cantidad que debe pagar de su bolsillo antes de que su aseguradora cubra los daños.

6. Lo que no va hacia el deducible?

El dinero que pagó a un proveedor fuera de la red generalmente no se le atribuye el deducible en un plan de salud que no cubre la atención fuera de la red.

7. ¿Qué seguro no paga independientemente de la falla??

La cobertura de protección de lesiones personales (PIP) o el seguro sin culpa cubre los gastos médicos, independientemente de quién tenga la culpa.

8. ¿Cuál es la desventaja del seguro sin culpa??

El seguro sin culpa le impide presentar una demanda a menos que sufra lesiones permanentes en el accidente, y es probable que pague primas más altas.

9. ¿Se debe pagar un deducible por adelantado??

Al presentar un reclamo, su deducible es el monto que deberá pagar por adelantado antes de que su proveedor de seguros brinde asistencia financiera.

10. ¿Se aplica un deducible a cada reclamo??

Usted es responsable del deducible establecido de su póliza cada vez que presenta un reclamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Pagas un deducible incluso si no es tu culpa?

Si tiene un accidente automovilístico, su aseguradora determina que no tiene la culpa, y la aseguradora del conductor de la culpa acepta la responsabilidad, buenas noticias: no tendrá que pagar su deducible! La cobertura de cualquier daño provendrá de la cobertura de responsabilidad por terceros del conductor culpable.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo funciona el seguro cuando no es su culpa?

Su compañía de seguros pagará sus daños, menos su deducible. No se preocupe: si el reclamo se resuelve y se determina que no tuvo la culpa del accidente, recuperará su deducible. Las compañías de seguros involucradas determinan quién tiene la culpa.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo puedo evitar pagar mi deducible?

Esencialmente, la única forma de evitar pagar un deducible de seguro de automóvil es no presentar un reclamo. De lo contrario, si presenta un reclamo, espera pagar el deducible. Si bien la cobertura de responsabilidad civil no requiere un deducible, esta cobertura paga los gastos del otro conductor por lesiones y reparaciones, no su propia.

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Es mejor tener un deducible de $ 500 o $ 1000?

Un deducible de $ 1,000 es mejor que un deducible de $ 500 si puede pagar el mayor costo de bolsillo en caso de accidente, porque un deducible más alto significa que pagará primas más bajas. Elegir un deducible de seguro depende del tamaño de su fondo de emergencia y cuánto puede pagar para las primas mensuales.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué significa un deducible de $ 500 en el seguro de automóvil?

Un deducible de un seguro de automóvil es lo que tiene que pagar de su bolsillo para cubrir los daños de un accidente antes de que la compañía de seguros cubra algo. Por ejemplo, si tiene un deducible de $ 500, tendrá que pagar esos $ 500 de su bolsillo antes de que su aseguradora ponga un centavo en los daños.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Lo que no va hacia el deducible

El dinero que pagó a un proveedor fuera de la red generalmente no se le atribuye el deducible en un plan de salud que no cubre la atención fuera de la red. Hay excepciones a esta regla, como la atención de emergencia o las situaciones en las que no hay un proveedor de trabajo capaz de proporcionar el servicio necesario.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué seguro no paga independientemente de la falla?

La protección de lesiones personales, también conocida como cobertura de PIP o seguro sin culpa, cubre los gastos médicos independientemente de quién tenga la culpa. A menudo también puede incluir salarios perdidos.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la desventaja del seguro sin culpa?

La mayor desventaja es que le impide presentar una demanda a menos que haya sufrido lesiones permanentes en el accidente. Otro inconveniente es que probablemente pagará primas más altas con cobertura sin culpa. Además, los conductores que causan accidentes generalmente enfrentan menos sanciones de seguro que los de los estados de culpabilidad.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Se debe pagar un deducible por adelantado?

¿Tiene que pagar un deducible por adelantado al presentar un reclamo? Su deducible es el monto que deberá pagar por adelantado antes de que su proveedor de seguros brinde asistencia financiera. Los expertos financieros a menudo recomiendan aumentar su deducible para reducir sus costos mensuales de seguro.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Se aplica un deducible a cada reclamo?

Usted es responsable del deducible establecido de su póliza cada vez que presenta un reclamo. Después de pagar el monto deducible del automóvil, su aseguradora cubrirá el costo restante para reparar o reemplazar su vehículo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un deducible de $ 1500 alto

Para 2022, el IRS define un plan de salud deducible alto como cualquier plan con un deducible de al menos $ 1,400 para un individuo o $ 2,800 para una familia. Los gastos de bolsillo anuales totales de un HDHP (incluidos deducibles, copagos y coeSegues) no pueden ser más de $ 7,050 para un individuo o $ 14,100 para una familia.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué es un buen deducible para la colisión?

Antes de elegir un deducible, la mayoría de los profesionales de seguros le recomiendan calcular qué puede pagar si su automóvil está dañado en un accidente. Si su presupuesto permite un gasto de bolsillo máximo de $ 500, probablemente no debería elegir un deducible superior a $ 500.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un deducible de $ 1500 malo

Sí, un deducible de $ 1,500 es bueno para el seguro de automóvil si desea una prima mensual más baja. Los deducibles más comunes son $ 500 y $ 1,000, pero un deducible más alto puede ser una buena opción si puede pagar más de su bolsillo en caso de reclamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué cosas van hacia tu deducible?

¿Qué es un deducible?

| Los costos que generalmente cuentan para deducibles ** | Costos que no cuentan |

|---|---|

| Facturas para la hospitalización | Copagos (típicamente) |

| Cirugía | Primas |

| Pruebas de laboratorio | Cualquier costo no cubierto por su plan |

| Mris y escaneos de gatos |

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] El seguro cubre cualquier cosa antes del deducible

Muchos planes pagan ciertos servicios, como un chequeo o programas de gestión de enfermedades, antes de cumplir con su deducible. Revise los detalles de su plan. Todos los planes de salud del mercado pagan el costo total de ciertos beneficios preventivos incluso antes de cumplir con su deducible.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] El seguro pagará si fue mi culpa

Si se le considera culpa por un accidente o pérdida, su aseguradora no podrá recuperar sus costos si ha pagado sus reparaciones. No solo eso, el tercero o su asegurador probablemente reclamarán sus propios costos de su compañía de seguros.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué es un reclamo sin fallas?

¿Cuál es un reclamo de ‘no falla’? Un reclamo de ‘no falla’ es un reclamo en el que uno de los siguientes es cierto: el reclamo no ha llevado a que la aseguradora del cliente realice ningún pago. Todos los pagos realizados por la aseguradora han sido recuperados de un tercero y/o su aseguradora.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Quien paga por el daño del automóvil en Florida sin culpa

Debido a las leyes sin culpa de Florida, su seguro pagará su reparación de automóviles después de un accidente que no causó en Florida. Sin embargo, si los costos de los daños exceden sus límites de póliza, puede calificar para recuperar una compensación adicional en otro lugar.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuándo se debe pagar un deducible?

Debe pagar un deducible cada vez que haga un reclamo por su seguro de automóvil. El deducible es un monto acordado que debe pagar de su bolsillo cuando haga un reclamo de seguro antes de que la aseguradora cubra el costo de los daños.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿El seguro paga algo antes del deducible?

Muchos planes pagan ciertos servicios, como un chequeo o programas de gestión de enfermedades, antes de cumplir con su deducible. Revise los detalles de su plan. Todos los planes de salud del mercado pagan el costo total de ciertos beneficios preventivos incluso antes de cumplir con su deducible.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un deducible de $ 2000 malo

Un deducible de $ 2,000 no es malo para el seguro de automóvil, siempre que sea una cantidad que pueda pagar de su bolsillo en caso de accidente. Si puede pagar un deducible alto, significará primas de seguro de automóvil más baratas.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es $ 500 de colisión deducible bien

El deducible promedio de seguro de automóvil es de $ 500, que, si se presenta un reclamo, generalmente será menor que el costo de las reparaciones por un accidente grave. Si el costo de las reparaciones es menor que su deducible, no debe presentar un reclamo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo funciona un deducible de colisión?

La cobertura de colisión tiene un deducible, que es el monto que paga antes de que su cobertura ayude a pagar por su reclamo. Por lo general, puede elegir la cantidad de deducible de su colisión cuando compra cobertura. Dependiendo de su aseguradora, es posible que tenga varios montos deducibles para elegir: generalmente $ 0, $ 500 o $ 1,000.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un deducible 500 mucho

Con un deducible de $ 500, pagaría el costo total usted mismo, en lugar de que su seguro pague por él, y no presentaría un reclamo. Pero si entra en un accidente cubierto que daña la estructura de su automóvil, lo que hace que necesite reparaciones extensas, esto podría costar más de $ 3500 para arreglar.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Es un deducible de $ 3000 malo

Es $ 3,000 por deducible alto sí, $ 3,000 es un deducible alto. Según el IRS, cualquier plan con un deducible de al menos $ 1,400 para un individuo o $ 2,800 para una familia se considera un plan de salud de alto deducible (HDHP).