Je 1000 odpočitatelných dobrých?

Souhrn:

Odpočitatelná částka 1 000 $ je lepší než odpočitatelná 500 $, pokud si můžete v případě nehody dovolit zvýšené náklady na kapsu v případě nehody. Vyšší odpočitatelná znamená, že zaplatíte nižší pojistné. Výběr odpočitatelné pojištění závisí na velikosti vašeho nouzového fondu a na tom, kolik si můžete dovolit za měsíční pojistné.

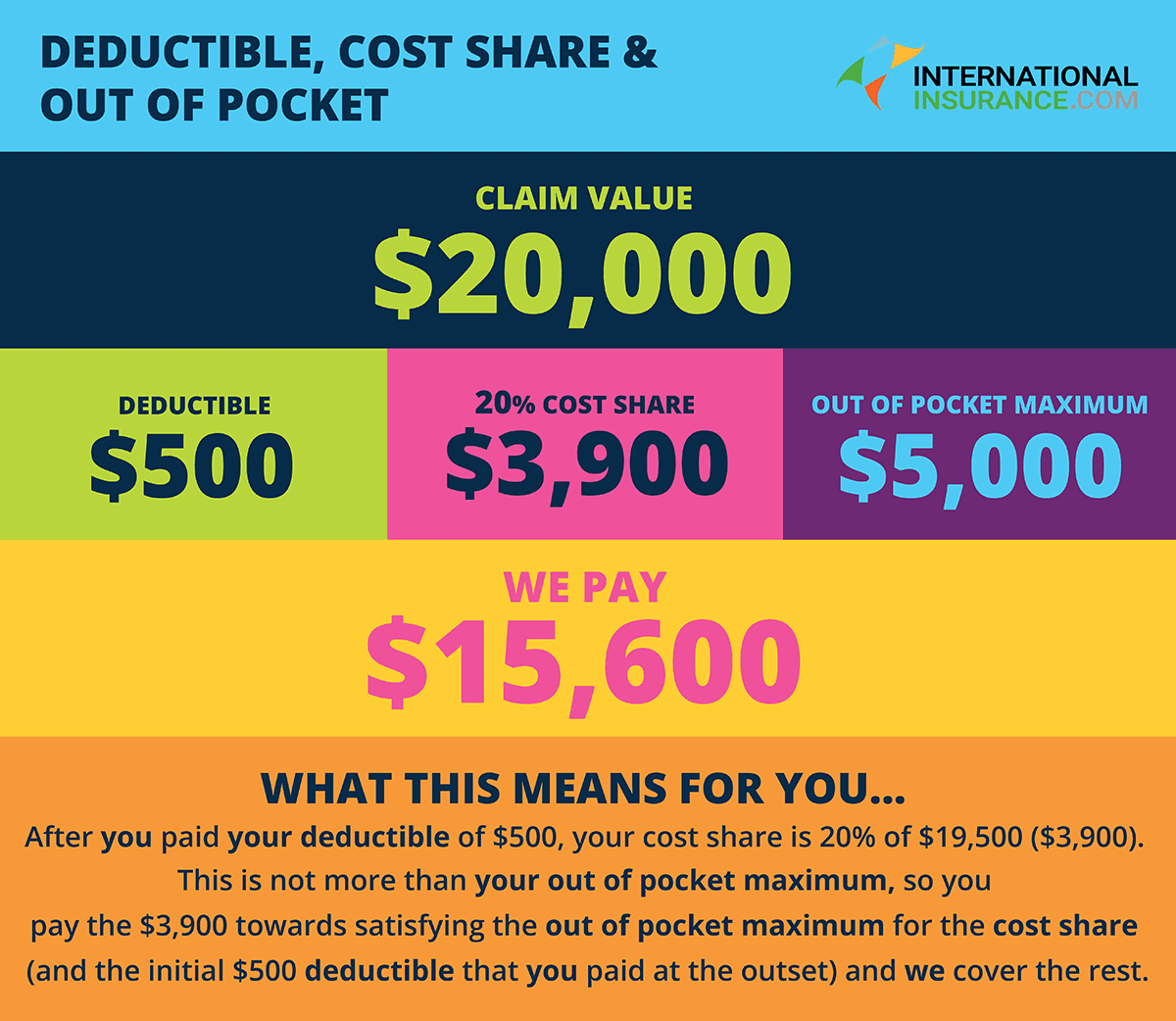

Odpočitatelná částka 1 000 $ znamená, že budete muset zaplatit 1 000 $ z kapsy, než bude vaše pojišťovna zaplatit za zbytek. Vaše pojišťovna poté zaplatí částku nároku, mínus odpočitatelnou částku 1 000 $, přímo vám nebo třetí straně, která je dlužena za služby.

WalletHub radí, že můžete ušetřit asi 6% výběrem odpočitatelného odpočitatelnosti 2 000 $ namísto odpočitatelného 1 000 $. To však může nebo nemusí mít smysl v závislosti na ceně vaší politiky. Pokud nehodu způsobil jiný řidič, nebudete muset platit odpočitatelný za nárok.

Průměrné náklady na odpočitatelnou pojištění vozidla se mohou pohybovat od několika set dolarů do 2 500 $. Nejoblíbenější možností je 500 $. Bez ohledu na to, jakou částku si vyberete, je důležité, abyste si ji mohli dovolit zaplatit, pokud potřebujete podat nárok.

Pro rok 2022 IRS definuje vysoce odpočitatelný zdravotní plán jako jakýkoli plán s odpočtem nejméně 1 400 $ pro jednotlivce nebo 2 800 $ pro rodinu. Celkové každoroční výdaje HDHP, včetně odpočtů, koparád apojištění, nemohou být pro jednotlivce více než 7 050 $ nebo 14 100 $ pro rodinu.

Pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby, je nižší odpočitatelný plán skvělou volbou. I když tento plán má vyšší měsíční prémii, zajišťuje cenově dostupnější odpočitatelnější, pokud jdete k lékaři často nebo je ohrožen možnou lékařskou pohotovostí.

Nevýhodou mít vysoce odpočitatelný zdravotní plán je to, že vzhledem k tomu, že HDHP obecně pokrývají pouze preventivní péči, mohla by nehoda nebo nouzová situace vést k velmi vysokým nákladům na kapsu. Pokud vám bude diagnostikována zdravotní stav, který vyžaduje drahou léčbu, budete zodpovědní za náklady na tuto péči.

Otázky:

- Je 1000 $ vysoko odpočitatelné?

- Co to znamená, když máte odpočitatelný 1 000 $?

- Je odpočitatelný o 1 000 $ lepší než odpočitatelný 2 000 $?

- Jaká je dobrá odpočitatelná cena?

- Co odpočitatelné je příliš vysoké?

- Měl bych zaplatit vysokou nebo nízkou odpočitatelný?

- Je lepší mít vyšší nebo nižší odpočitatelné?

- Mám dělat vyšší nebo nižší odpočitatelné?

- Co je nevýhodou mít vysokoškolskou odhlášení?

- Je lepší platit vysokou nebo nízkou odpočitatelný?

Odpočitatelná částka 1 000 $ je lepší než odpočitatelná 500 $, pokud si můžete v případě nehody dovolit zvýšené náklady na kapsu v případě nehody. Vyšší odpočitatelná znamená, že zaplatíte nižší pojistné. Výběr odpočitatelné pojištění závisí na velikosti vašeho nouzového fondu a na tom, kolik si můžete dovolit za měsíční pojistné.

Odpočitatelná částka 1 000 $ znamená, že budete muset zaplatit 1 000 $ z kapsy, než bude vaše pojišťovna zaplatit za zbytek. Vaše pojišťovna poté zaplatí částku nároku, mínus odpočitatelnou částku 1 000 $, přímo vám nebo třetí straně, která je dlužena za služby.

WalletHub radí, že můžete ušetřit asi 6% výběrem odpočitatelného odpočitatelnosti 2 000 $ namísto odpočitatelného 1 000 $. To však může nebo nemusí mít smysl v závislosti na ceně vaší politiky. Pokud nehodu způsobil jiný řidič, nebudete muset platit odpočitatelný za nárok.

Průměrné náklady na odpočitatelnou pojištění vozidla se mohou pohybovat od několika set dolarů do 2 500 $. Nejoblíbenější možností je 500 $. Bez ohledu na to, jakou částku si vyberete, je důležité, abyste si ji mohli dovolit zaplatit, pokud potřebujete podat nárok.

Pro rok 2022 IRS definuje vysoce odpočitatelný zdravotní plán jako jakýkoli plán s odpočtem nejméně 1 400 $ pro jednotlivce nebo 2 800 $ pro rodinu. Celkové každoroční výdaje HDHP, včetně odpočtů, koparád apojištění, nemohou být pro jednotlivce více než 7 050 $ nebo 14 100 $ pro rodinu.

Pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby, je nižší odpočitatelný plán skvělou volbou. I když tento plán má vyšší měsíční prémii, zajišťuje cenově dostupnější odpočitatelnější, pokud jdete k lékaři často nebo je ohrožen možnou lékařskou pohotovostí.

Pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby, je nižší odpočitatelný plán skvělou volbou. I když tento plán má vyšší měsíční prémii, zajišťuje cenově dostupnější odpočitatelnější, pokud jdete k lékaři často nebo je ohrožen možnou lékařskou pohotovostí.

Pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby, je nižší odpočitatelný plán skvělou volbou. I když tento plán má vyšší měsíční prémii, zajišťuje cenově dostupnější odpočitatelnější, pokud jdete k lékaři často nebo je ohrožen možnou lékařskou pohotovostí.

Nevýhodou mít vysoce odpočitatelný zdravotní plán je to, že vzhledem k tomu, že HDHP obecně pokrývají pouze preventivní péči, mohla by nehoda nebo nouzová situace vést k velmi vysokým nákladům na kapsu. Pokud vám bude diagnostikována zdravotní stav, který vyžaduje drahou léčbu, budete zodpovědní za náklady na tuto péči.

Pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby, je nižší odpočitatelný plán skvělou volbou. I když tento plán má vyšší měsíční prémii, zajišťuje cenově dostupnější odpočitatelnější, pokud jdete k lékaři často nebo je ohrožen možnou lékařskou pohotovostí.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je 1000 $ vysoko odpočitatelné

Odpočitatelná částka 1 000 $ je lepší než odpočitatelná 500 $, pokud si můžete v případě nehody dovolit zvýšené náklady na kapsu, protože vyšší odpočitatelná znamená, že zaplatíte nižší pojistné. Výběr odpočitatelné pojištění závisí na velikosti vašeho nouzového fondu a na tom, kolik si můžete dovolit za měsíční pojistné.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co to znamená, když máte odpočitatelný 1 000 $

Odpočitatelná částka 1 000 $ znamená, že budete muset zaplatit 1 000 $ z kapsy, než bude vaše pojišťovna zaplatit za zbytek. Ve většině případů vaše pojišťovna zaplatí částku nároku, mínus odpočitatelnou částku 1 000 $, přímo vám nebo třetí straně, která dluží za služby.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je o 1000 odpočitatelný lepší než odpočitatelný z roku 2000

WalletHub poznamenává, že můžete ušetřit asi 6 procent výběrem odpočitatelného odpočitatelného prostředku 2 000 $ namísto odpočitatelného 1 000 $, což může nebo nemusí mít smysl v závislosti na ceně vaší politiky. Jak poznamenává Bankrate, nebudete muset platit odpočitatelný za nárok, pokud nehodu způsobil jiný řidič.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jaká je dobrá odpočitatelná cena

Průměrné náklady na odpočitatelné pojištění vozidla

Auto pojišťovací odpočty se mohou pohybovat kdekoli od několika set dolarů do 2 500 $. Nejoblíbenější možností je však 500 $. Bez ohledu na to, jakou částku si vyberete, je důležité, abyste si ji mohli dovolit zaplatit, pokud potřebujete podat nárok.

V mezipaměti

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co odpočitatelné je příliš vysoké

Pro rok 2022 IRS definuje vysoce odpočitatelný zdravotní plán jako jakýkoli plán s odpočtem nejméně 1 400 $ pro jednotlivce nebo 2 800 $ pro rodinu. Celkové každoroční výdaje HDHP (včetně odpočtů, kopačk a coinsurance) nemohou být více než 7 050 $ pro jednotlivce nebo 14 100 $ pro rodinu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Měl bych zaplatit vysokou nebo nízkou odpočitatelný

Plán nižší odpočitatelné je skvělou volbou, pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby. I když tento plán má vyšší měsíční prémii, pokud chodíte k lékaři často nebo jste ohroženi možnou lékařskou pohotovostí, máte dostupnější odpočitatelnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je lepší mít vyšší nebo nižší odpočitatelné

Plán nižší odpočitatelné je skvělou volbou, pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby. I když tento plán má vyšší měsíční prémii, pokud chodíte k lékaři často nebo jste ohroženi možnou lékařskou pohotovostí, máte dostupnější odpočitatelnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Mám dělat vyšší nebo nižší odpočitatelné

Plán nižší odpočitatelné je skvělou volbou, pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby. I když tento plán má vyšší měsíční prémii, pokud chodíte k lékaři často nebo jste ohroženi možnou lékařskou pohotovostí, máte dostupnější odpočitatelnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je nevýhodou mít vysokoškolskou odhlášení

Nevýhody vysoce odpočitatelných zdravotních plánů

Vzhledem k tomu, že HDHP obecně pokrývají pouze preventivní péči, mohla by nehoda nebo nouzová situace mít za následek velmi vysoké náklady mimo kapsu. Například, pokud vám bude diagnostikována zdravotní stav, který vyžaduje drahou léčbu, budete na háku za náklady na tuto péči.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je lepší platit vysokou nebo nízkou odpočitatelný

Plán nižší odpočitatelné je skvělou volbou, pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby. I když tento plán má vyšší měsíční prémii, pokud chodíte k lékaři často nebo jste ohroženi možnou lékařskou pohotovostí, máte dostupnější odpočitatelnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je lepší mít vysoce odpočitatelný nebo nízký

Nízké odpočty jsou nejlepší, když nemoc nebo zranění vyžaduje rozsáhlou lékařskou péči. Vysokoredunitabilní plány nabízejí lépe zvládnutelné pojistné a přístup k HSAS. HSA nabízejí trojici daňových výhod a mohou být zdrojem důchodového příjmu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Co je nevýhodou mít vysokou odpočitatelnou

Nevýhody vysoce odpočitatelných zdravotních plánů

Vzhledem k tomu, že HDHP obecně pokrývají pouze preventivní péči, mohla by nehoda nebo nouzová situace mít za následek velmi vysoké náklady mimo kapsu. Například, pokud vám bude diagnostikována zdravotní stav, který vyžaduje drahou léčbu, budete na háku za náklady na tuto péči.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Jak vysoko je příliš vysoko odpočitatelné

Pro rok 2022 IRS definuje vysoce odpočitatelný zdravotní plán jako jakýkoli plán s odpočtem nejméně 1 400 $ pro jednotlivce nebo 2 800 $ pro rodinu. Celkové každoroční výdaje HDHP (včetně odpočtů, kopačk a coinsurance) nemohou být více než 7 050 $ pro jednotlivce nebo 14 100 $ pro rodinu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Což je lepší vysoký nebo nízko odpočitatelný

Plán nižší odpočitatelné je skvělou volbou, pokud máte jedinečné lékařské obavy nebo chronické stavy, které vyžadují časté léčby. I když tento plán má vyšší měsíční prémii, pokud chodíte k lékaři často nebo jste ohroženi možnou lékařskou pohotovostí, máte dostupnější odpočitatelnosti.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Je lepší mít nízkou nebo vysoko odpočitatelný

Nízké odpočty jsou nejlepší, když nemoc nebo zranění vyžaduje rozsáhlou lékařskou péči. Vysokoredunitabilní plány nabízejí lépe zvládnutelné pojistné a přístup k HSAS. HSA nabízejí trojici daňových výhod a mohou být zdrojem důchodového příjmu.

[/WPRemark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” ICON_SHOW = “0” ACHOLIGHT_COLOR = “#E0F3FF” Padding_RIGHT = “30” Padding_left = “30” Border_Radius = “30”] Ušetřete vysoké odpočty

Řidiči, kteří zvyšují své odpočty. Největší úspory jsou obvykle k dispozici řidičům, kteří provedou podstatnou změnu jejich odpočitatelné, jako je skok z 250 na 2 000 $.

[/WPRemark]