債務整理 何年で返す?

債務整理してから何年で消える?

金融機関との債務整理をすることでブラックリストに載りますが、ずっと残るわけではなく、借金完済後は5年経てば登録は抹消されます。 返済が行き詰ってしまい解決策がないまま放置してしまうと、借金問題が深刻化してしまいますので、早めに対策を考えましょう。

キャッシュ

債務整理して何年でローンが組める?

債務整理後はいつからローンが組める? 債務整理後は借金完済後から5年程度経過すると、信用情報が回復します。 信用情報が回復すると、新たなローン借入やクレジットカード作成がしやすくなります。

債務整理の完済までの期間は?

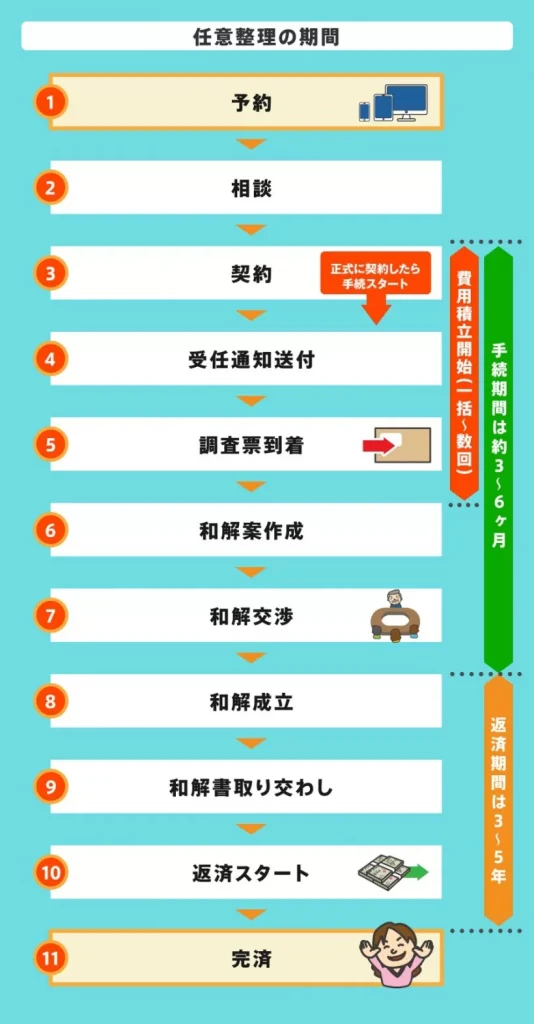

任意整理を依頼すると、最短3ヶ月程度で和解が成立します。 ただし、滞納状況や任意整理の件数によってはそれ以上の期間がかかるケースも多いです。 和解後から完済までは、原則3~5年です。

キャッシュ

任意整理 どこから5年?

2019年9月30日以前の契約では受任通知(債務整理手続を行うことを各債権者に知らせる通知)の送付日から5年程度でブラックリスト入りが消えます。 しかし、2019年10月1日以降の契約では完済から5年程度でブラックリスト入りが消えます。

CICの情報はいつ消える?

CICの信用情報は訂正され5年後に消える

※CICの記載についてはネット上に「削除される」「貸し倒れ」などの情報が載っていることがありますが、実際にCICに電話して「CICの運用は「残高0、完了、5年後に消える」と確認しました。

任意整理の完済とは?

任意整理による返済計画はそれぞれ異なりますが、返済計画に沿った支払いを続け、すべて返し終われば「完済」です。 完済するまでの間、任意整理によって生活にどのような影響があるのか気になる方もいるでしょう。

差し押さえされたらローン組めない?

借金の滞納が原因で差押えを受けた場合、一定期間は基本的にローンを組めません。 通常、差押えを受けるよりも前の滞納の段階で、既に信用情報機関に事故情報が登録されています(いわゆる「ブラックリスト」に載った状態)。 そのため、事故情報が登録されている期間は原則としてローンを組めなくなります。

任意整理をして何年たったらクレジットカードは作れるか?

任意整理後、完済から約5年が経過すればクレジットカードを再び使えるようになります。 なぜなら、任意整理を利用すると信用情報機関に事故情報が登録されてブラックリストとして取り扱われるようになりますが、信用情報に登録されている事故情報は約5年程度で抹消されるからです。

CIC 信用情報 何年残る?

債権回収会社に債権譲渡された時点でその情報がCIC(終了状況に移管終了)に登録されており、5年後の日付が保有期限に記載され、その日付に情報は削除されます。 債権譲渡から5年以上経過している場合は、CICにそもそも記載がありませんので時効援用とは関係がありません。

債務整理したらいつからクレジットカード使えない?

任意整理後、完済してから5年が経過すればクレジットカードを使えるようになりますが、5年が経過するまではブラックリスト登録期間なのでクレジットカードは使えません。 しかし、現在ではいろいろなツールが用意されているので、クレジットカードが利用できない状態でもキャッシュレス決済・カード決済を利用できるのでご安心ください。

アコム 信用情報 いつまで残る?

信用情報機関の異動情報の記録は長期間消えません。 長期延滞は延滞解消から5年、任意整理や個人再生は借金完済(契約終了)から5年または7年です。 ただ、契約内容や個人情報の記録は残っていても特に問題ありません。

CICは何年履歴?

CICは、延滞や破産などの事故情報は、取引終了後5年間記録されます。 CICでは任意整理や個人再生の情報は記録されないようです。 信用情報のクレヒス(クレジットヒストリー)と呼ばれるのはこの記録のことです。

金融事故 クレジットカード 何年?

金融事故を起こすと信用情報機関に登録され、ローン、クレジットカードの利用や、スマホの分割払いができなくなるので、大変困った状況になります。 登録された情報は、完済から5~10年経過しないと消えないので、決して返済の延滞はしないと肝に銘じてください。

任意整理中やってはいけないことは?

借り入れ以外で債務整理中にできないことクレジットカード・住宅ローン・自動車ローンの契約や利用借金・奨学金などの保証人・連帯保証人になること(個人再生・自己破産の場合)特定の債権者だけへの返済(自己破産の「管財事件」の手続き中)裁判所の許可のない引っ越し・出張・旅行(自己破産の手続き中)一部の職業につくこと

消費者金融 何年も払ってない?

消費者金融の借金も時効になる可能性がある! 消費者金融で借金をして、ある時点から返済をしていない場合は時効を援用すれば支払う必要がなくなります。 消費者金融の時効期間は5年です。 最終の取引から5年以上経過している場合は、時効援用の手続きをすれば支払う必要がなくなります。

CIC 異動 何年で消える?

異動発生日ではなく、返済完了日から起算して5年間なので、完済・カード解約しなければ異動情報が残り続ける仕組みになっています。 一方で5年経過すると、もし過去に異動情報があったとしても履歴として残らないので、履歴が消えるのを待ってから新規契約を申し込むのも1つの手です。

アコム 完済したらどうなる?

一括返済してしまえば、あなたのアコム利用状況も晴れて「完済」となります。 完済すればもう返済日のたびにATMに出向く必要はありません。 返済利息を取られる事もなくなりますし、クレジットカードなどの審査も通りやすくなります。

アコム 履歴 何年?

契約内容や返済状況などの履歴は、「契約期間中」「契約終了日から5年」は記録が残ります。 契約中は記録が消えることはなく、契約が終了しても5年間は記録されています。

任意整理した方がいい人は?

現在安定した収入があり、利息さえなければ完済できる人は任意整理をした方が良いでしょう。 借金が長引くと利息も膨れ上るので、早めに任意整理することをおすすめします。 ※任意整理をしても返済が困難な場合は、自己破産をご検討ください。 無理なく返済できる条件で任意整理することが借金0への近道です。

任意整理しない方がいいケースは?

任意整理はしない方がいいケース6選元金36回~60回分割にした毎月の返済ができない3年~5年の間に収入が下がる弁護士・司法書士の費用がカットされる分よりも高い場合があるもともとの金利が低い一時的に支払えないだけにすぎない税金等の支払いができない

0 Comments